11月1日,春雷社在广州举办了「2024敏感肌产品升级策略」沙龙,旨在通过行业专家、原料供应商的合作,探讨敏感肌细分市场和产品开发方向,寻找未来深挖的场景与市场。Flywheel飞未数字零售洞察专家邹圳基于对护肤品行业分析,聚焦敏感肌群体,分享了敏感肌市场趋势,通过对敏感肌护肤市场生态、敏感肌消费者画像、敏感肌新品的深入分析研究,探索国货品牌在敏感肌市场中的增长路径。

社会消费品零售总额作为衡量消费活力的关键指标,今年实现了3.3%的同比增长,全国网上零售额更是同比增长8.6%,其中实物商品网上零售额增长7.9%,显示出网上零售在消费市场中的强劲增长势头。

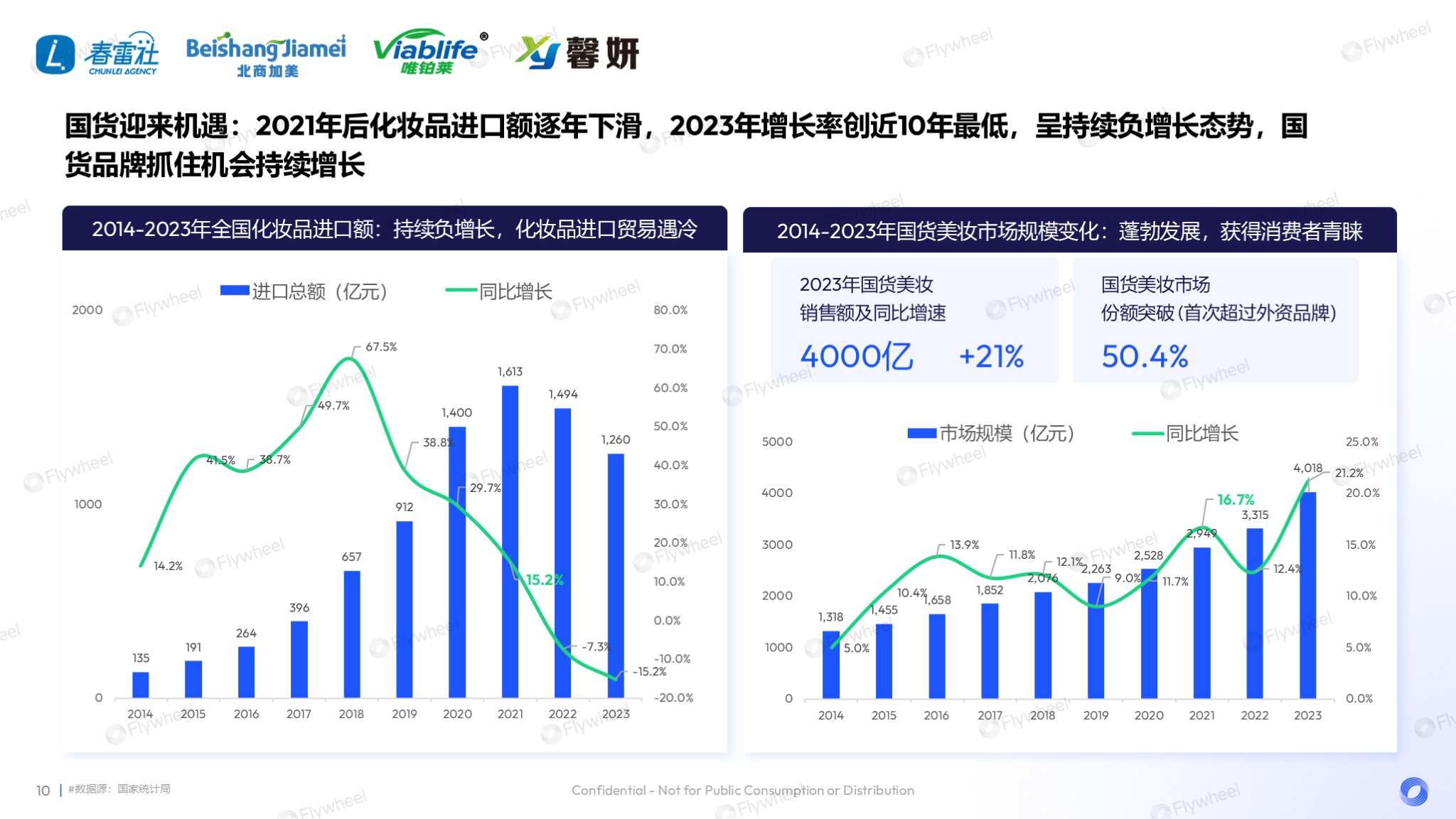

2023年化妆品市场经历了显著复苏,零售额达4142亿,同比增长5.1%,创下过去十年的新高。然而,今年化妆品市场的发展势头有所放缓,过去八年的上升趋势在今年6月后转为连续四个月的负增长,预示着行业增长的放缓和市场规模的稳定。品牌将面临更加激烈的竞争,尤其是在存量市场中。

尽管化妆品市场面临挑战,但进口量的下滑为国内品牌提供了机遇。自2021年以来,化妆品进口量持续下降,2023年更是达到十年最低,进口市场形势逐渐严峻。国产美妆品牌抓住了这一机遇,实现了快速增长,尤其是在进口总额下滑的2021年,国产美妆市场增速显著。

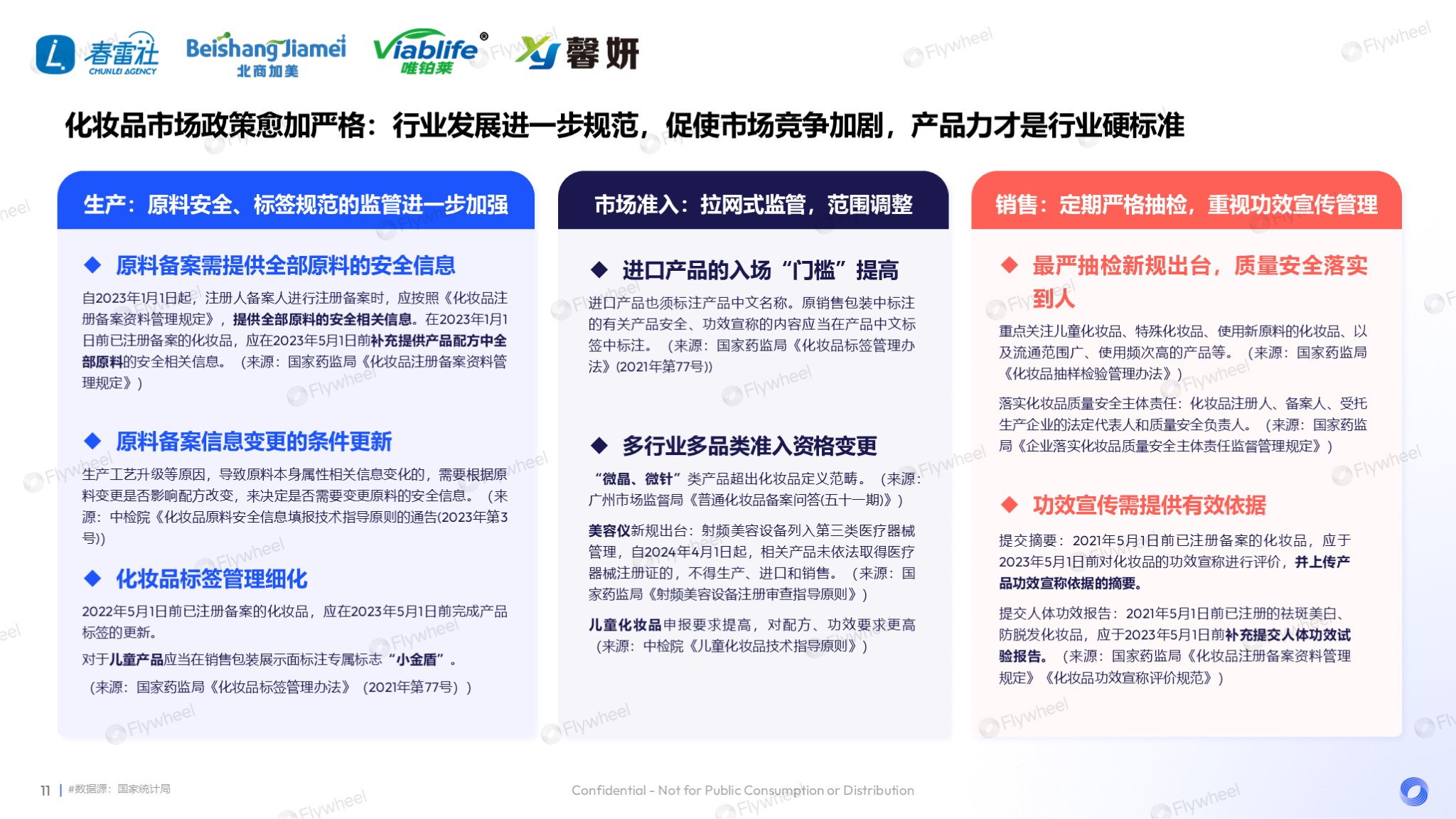

此外,进口产品的市场准入门槛也在不断提高,从生产到销售的每个环节都在逐步收紧。这一趋势不仅促进了行业的规范化,也预示着市场政策将更加严格。未来,化妆品企业的竞争将更加激烈,开发安全有效的优质产品将成为品牌竞争的关键。

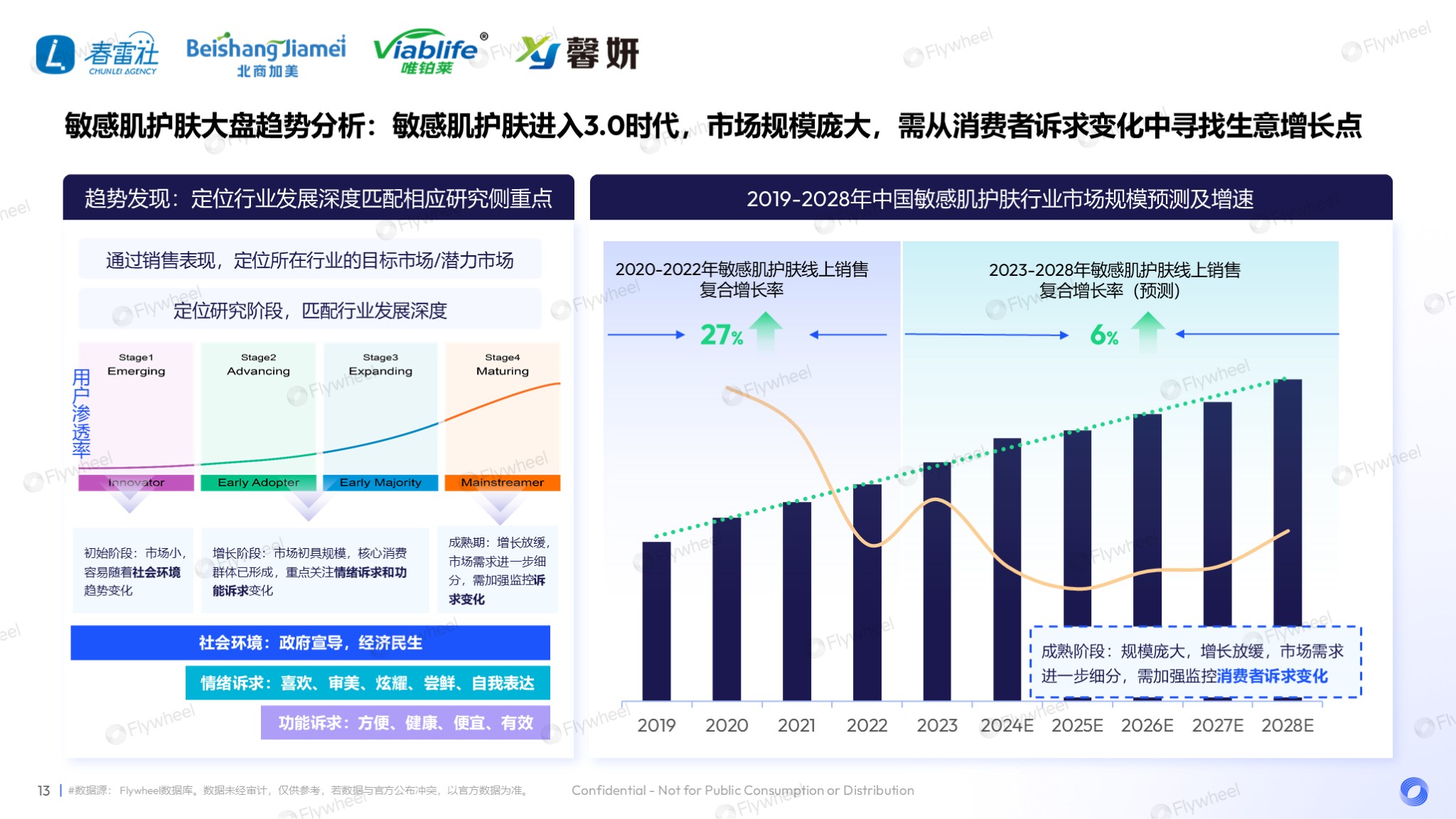

近年来,中国敏感肌护肤行业经历了显著增长,2020至2022年间线上市场复合年增长率达到27%。进入2023年,随着市场规模的扩大,行业增长趋于稳定。根据趋势发现模型预测,敏感肌护肤市场目前已步入成熟阶段,尽管市场增长速度有所减缓,但需求保持相对稳定,需要深化对消费者细分需求变化的监控,以便精准定位业务增长的潜在方向。

在主流电商平台上,敏感肌护肤市场销售额接近350亿,同比增长5%,远超整体化妆品零售市场的增长。特别是在大促活动期间,销售增长尤为显著。

在产品类别方面,面部精华占市场份额的三成以上,以41%的增速引领市场增长;面膜和乳液/面霜分别位列第二和第三大品类。这三大品类共占敏感肌护肤市场近70%的份额。

从品牌竞争态势来看,国产品牌的份额增长迅猛,尤以可复美、娇润泉、温博士、韩束等品牌最为突出。

可复美凭借其修护次抛精华的口碑,在传统电商平台上实现了显著增长。新兴品牌温博士则通过主打产品B5舒缓水杨酸面膜迅速崛起,并利用抖音的全天候品牌自播和高性价比策略,成功获得了市场份额的增长。国货品牌的崛起对一些传统头部品牌构成了实质性的挑战。

品牌的成长与优质的产品密不可分,而产品的核心在于其成分和功效。通过分析成分增长趋势,可以发现,2024年维生素E、氨基酸、玻尿酸等化学成分在销售表现上占据主导地位,这些成分广为人知,以其舒缓和保湿特性受到市场青睐。与此同时,青刺果、仙人掌、兰花等天然成分在同比增长上表现突出,如天然植物精华油,有助于敏感肌重建健康的皮肤屏障和维稳。

在护肤功效需求方面,除了屏障修护和舒缓维稳之外,抗衰和美白提亮等进阶功效的需求同样高涨。敏感肌因易受外部刺激,更易出现干燥、细纹和下垂等衰老迹象,同时对许多功效成分的耐受性较低,因此对进阶功效的需求尤为迫切。

我们进一步分析了增长快的高潜成分,发现主打美白的377、抗衰抗氧化的重组胶原蛋白和麦角硫因等化学成分表现亮眼。这些成分常与天然复配成分结合使用,满足消费者对进阶功效和天然成分的双重需求。

从2024年的头部商品来看,品类仍然高度集中于三大主流类别——精华、面霜和面膜,国货更是占据了半壁江山。它们的共同特点在于强调进阶复合功效,如修护加抗衰和修护加美白。同时,这些产品也注重即时效果,以便消费者能够迅速看到效果。此外,许多品牌还强调升级配方和功效。

在产品定位和营销策略上,不同的品牌各有特色。温博士以抖音平台为起点,主打高性价比,而娇润泉则依托头部主播的带货能力和直播切片分销迅速崭露头角,实现了品牌差异化的市场定位。

市场竞争异常激烈,但这种竞争是否真正满足了消费者需求?我们对消费者评论进行了分析。

产品、品牌和价格是消费者最关注的三大话题。在产品维度,消费者对护肤产品的效果表现出较高的满意度,尤其在舒缓修复、抗衰美白和保湿补水等方面。尽管如此,仍有消费者对某些产品的分量、刺激性和使用感受表示不满,偏好质地适宜、易于吸收的产品。此外,产品气味也是消费者关注的焦点,他们倾向于选择香味适中、能带来愉悦感受的产品。

对于敏感肌消费者而言,产品的耐受性也是一个重要问题。一些消费者在使用产品后出现不适反应,会向客服寻求帮助。如若客服回应敷衍,消费者会感到不受重视,从而对品牌产生不信任。因此,品牌方应在产品说明中明确可能的不适反应,并在客服培训中加强应对消费者反馈的技巧,以减轻消费者的焦虑,并提升品牌的信任度和消费者满意度。

除了电商平台,我们还通过社交媒体,提前捕捉消费趋势和消费者心态变化。近两年来,敏感肌护肤行业的热度呈稳定增长趋势,尤其在大促活动期间,讨论量达到高峰。不仅品牌会在这些节点推广产品外,消费者也会在购买之前做功课。

深入细分讨论话题,我们注意到消费者更容易被医生推荐、敏感肌经验分享、护肤新概念所吸引。这一现象背后反映出敏感肌护肤市场仍处于品牌教育阶段,许多敏感肌消费者仍缺乏科学的护肤知识。市场上亟需有力量站出来,正确引导敏感肌消费者如何科学护肤,以保障皮肤健康。

从行业热度话题来看,敏感肌相关的场景和理念正变得更加专业和细分。“分肤护理”针对干性和油性敏感肌提供了不同的护理方案。同时,许多品牌提出了“内外兼修”的解决方案,旨在从内而外帮助敏感肌实现长期稳定。此外,一些与场景相关的热点词汇,如出游、晒后、熬夜后的皮肤受损泛红等,以及专研、舒适、冰感、裸脸自愈等,反映了敏感肌护肤市场的进阶需求。这些词汇不仅描绘了敏感肌消费者的具体需求,也为品牌在产品开发和市场定位上指明了方向。

进一步深入分析敏感肌护肤话题时,我们发现,精华和乳液/面霜是敏感肌群体讨论的关键品类,洁面和防晒品类的增长趋势显著,这可能与年轻消费者开始主动预防敏感肌问题,选择更温和的洁面产品和完善的防晒措施以预防。

在应用场景上,换季敏感问题依然普遍,而旅游出行和熬夜成为紧随其后的讨论热点。近两年来,随着旅游出行的活跃,环境和温度变化导致的肌肤干燥、泛红等不适症状增多,敏感肌护肤需求显著提升。熬夜则因其对皮肤昼夜节律的破坏,导致免疫力下降和皮肤问题频发,敏感肌消费者开始寻求针对熬夜的护肤解决方案。

我们还对比了商家话术与消费者讨论话题,旨在发现两者之间的差异。消费者呼声较高的产品吸收效果、质地和使用感受等方面的需求,商家宣传中并未充分提及。对于敏感肌消费者而言,他们追求的不仅是产品的功效,更重视安全舒适的护肤体验,品牌在宣传时需更注重满足消费者的实际体验需求。

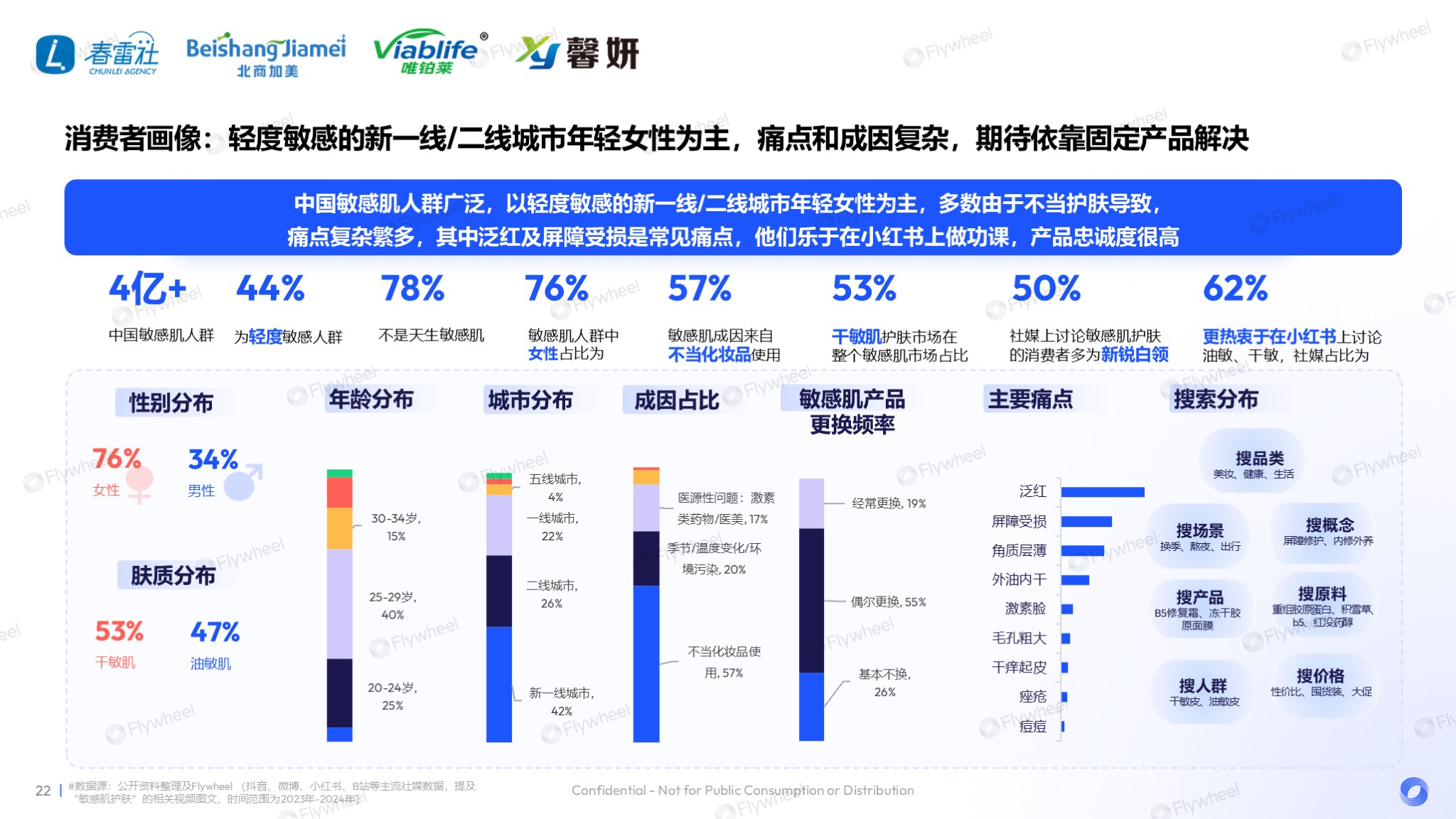

敏感肌需求丰富多样的根本原因,是中国敏感肌消费者群体在不断演变升级。据公开资料显示,中国有超过4亿的敏感肌人群,其中仅44%为轻度敏感,且大多数为后天形成。研究表明,78%的敏感肌并非天生,而是由于早期过度护肤、使用化妆品不当或错误护肤方式导致。这一群体主要以新一线、二线城市的年轻女性为主,多因为不当护肤造成,也有部分原因是女性皮肤屏障天生较薄。

敏感肌的痛点多样,常见的包括泛红和屏障受损,而外油内干、冒痘等问题也日益增多。针对这些问题,敏感肌消费者乐于在小红书、抖音等社交媒体平台上寻求解决方案。数据显示,62%的消费者倾向于在小红书进行产品研究,一旦找到适合的产品,他们通常不会轻易更换,显示出敏感肌群体对产品的高忠诚度。

根据内外部研究数据,我们将敏感肌群体大致划分为三类:

在探讨了消费需求的演变和消费者画像之后,我们对2024年敏感肌护肤新品的市场表现进行了研究,以评估这些新品是否满足了前述的消费需求和市场变化。

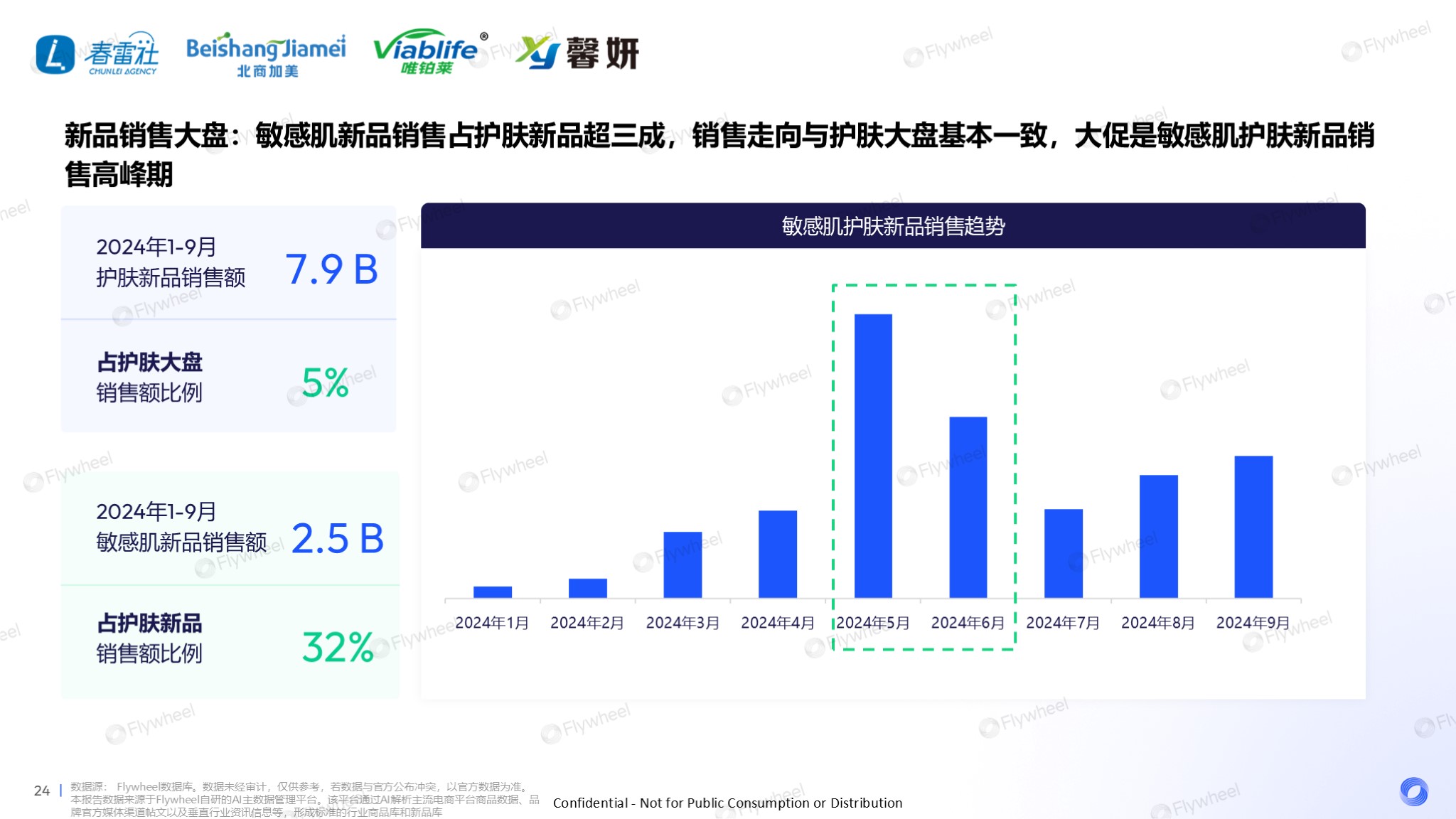

敏感肌新品在护肤整体新品中的占比超过了30%,这一比例仅针对专门针对敏感肌研发的产品。值得一提的是,如果将适用范围包含敏感肌的产品也计算在内,这一比例将远远超过90%。这一数据令人瞩目,它反映出消费者对敏感肌适用产品的普遍关注。即便是非敏感肌的消费者,在选择产品时,也会倾向于选择标有“敏感肌适用”的产品,这为他们提供了额外的安心感。这也是敏感肌市场持续存在并发展的一个重要原因。

此外,5-6月是新品销售的高峰期,许多品牌选择在大型促销活动期间推出新品。这一策略可能是为了利用促销活动的高流量和消费者的购买热情,来提升新品的市场渗透率和销售额。

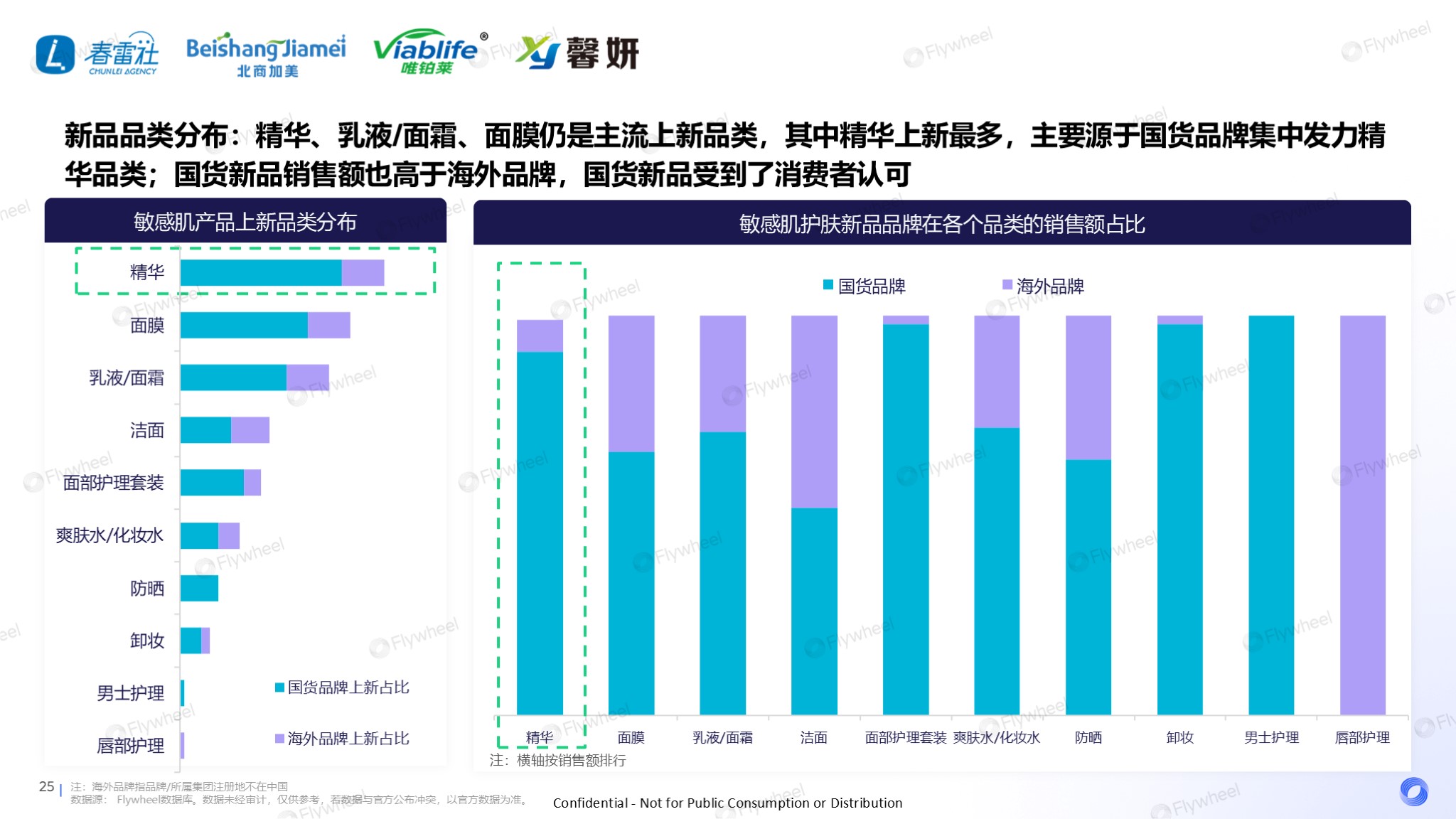

从品类上来看,精华、面膜和乳液/面霜继续占据新品发布的主流地位。进一步分析国货与海外品牌的市场占比,可以发现新品多数由国内品牌研发,其销售额占比也显著高于海外品牌,显示出国货新品在市场上受到了广泛的认可和支持。

从头部新品来看,超过80%的产品来自国内品牌,国货在敏感肌护肤新品市场中占据了主导地位。大部分新品与老产品的升级相关,这表明敏感肌消费者更倾向于信赖他们已经熟悉并使用过的产品的新版本。这些升级主要涉及成分和功效的提升,反映出消费者对实际成分和功效改进的关注超过了对新概念或联名产品的好奇。

此外,新品中广泛采用了丰富专研定制和天然成分,这些产品得到了消费者的积极响应。这进一步证实了敏感肌消费者在产品选择上更注重务实的成分和功效升级,而非仅仅追求新颖概念。

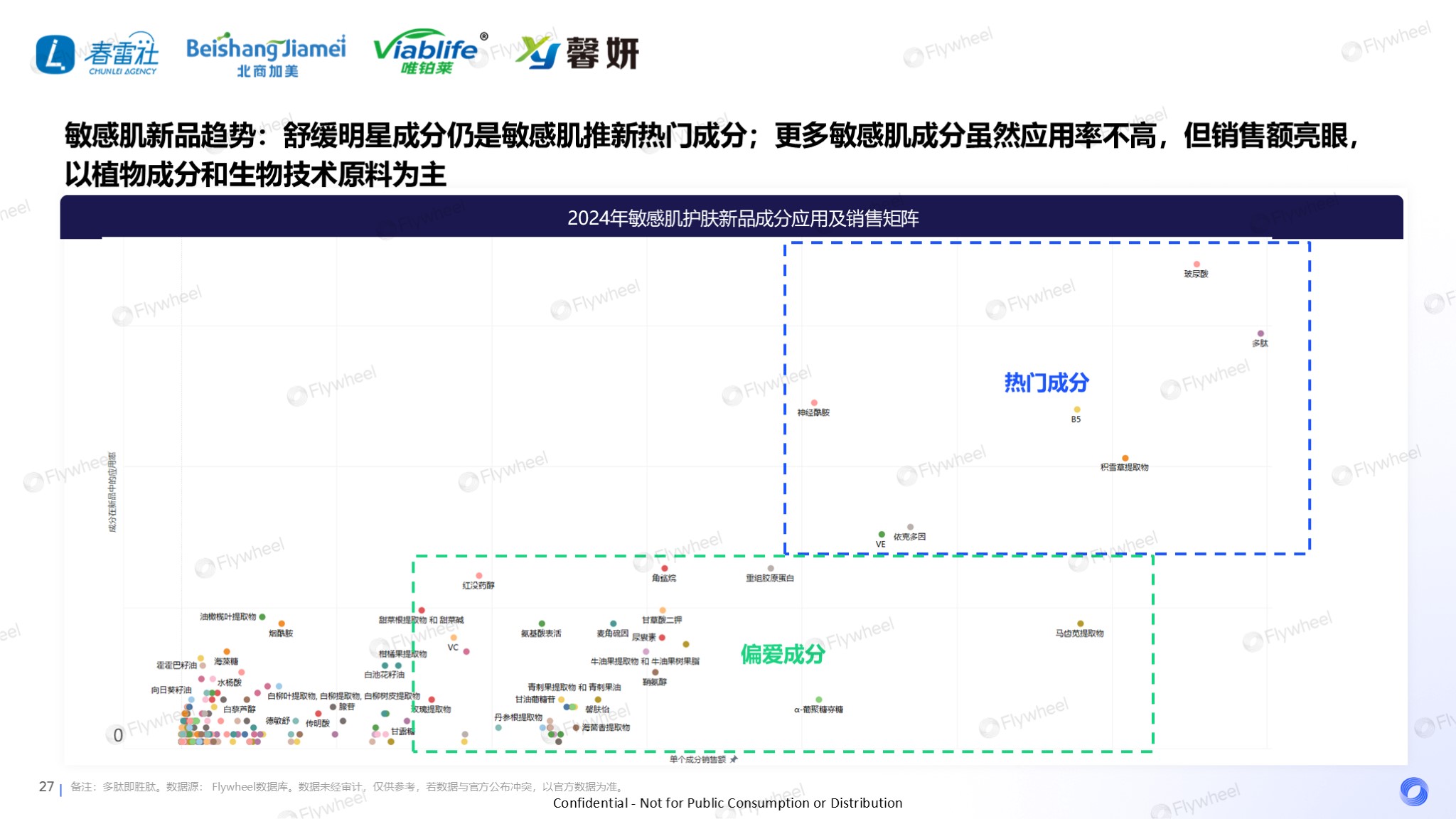

在对产品成分进行深入分析时,发现玻尿酸、多肽和神经酰胺等舒缓类明星成分继续受到消费者的认可和青睐。

此外,还有一些消费者“偏爱成分”表现亮眼,这些成分在新品中的应用率虽然不高,但一旦应用,其销售额表现却相当出色。这表明消费者对这些成分的产品具有较高的购买意愿,即使它们并不频繁出现在市场上。这些偏爱成分通常与天然成分和生物发酵成分相关,对消费者具有较高的吸引力。

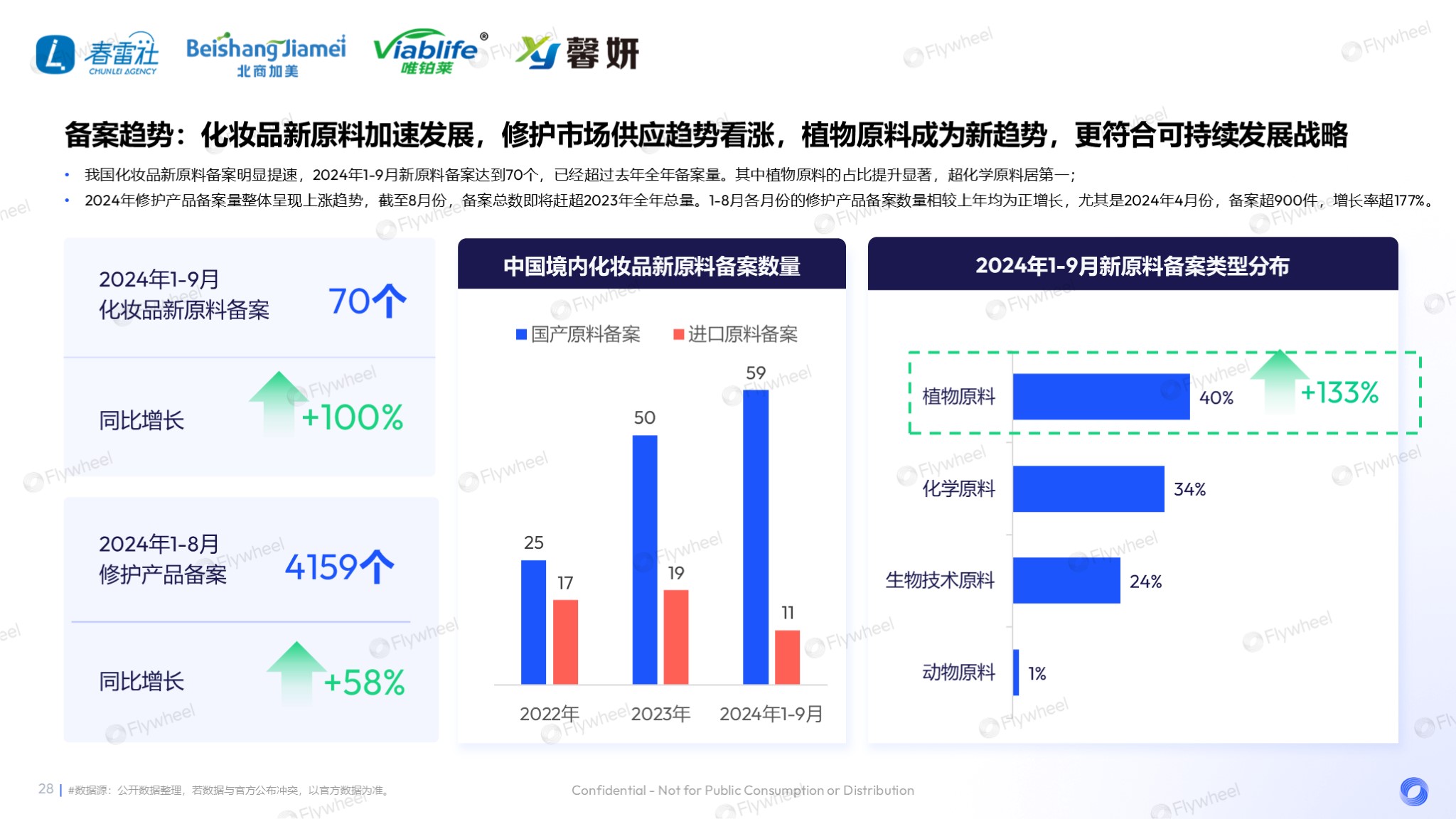

在这些成分的应用背后少不了各种原料的开发和备案,通过研究药监局备案数据,我们发现2024年1-9月化妆品新原料的备案数量显著增加,去年全年为69个,而今年同期已达70个,同比增长100%。特别是1-8月,修护类产品的备案数量达到4159个,同比增长58%,显示出原料备案的活跃态势。

值得注意的是,国产原料的备案数量自2022年起已超过进口原料,这得益于国内品牌在原料研发上的大力投入。此外,植物原料的备案数量开始超过化学原料,成为主要的备案类型。

这一变化反映了消费者对天然、无刺激植物原料的偏好,同时也表明品牌方正迅速抓住这一机遇,加快植物原料备案的步伐。

我们也对2024年敏感肌护肤新品进行了深入分析,并总结出了七大趋势。

①国货腾飞:国内品牌正以迅猛的增长势头在护肤市场占据重要位置,通过产品创新和质量提升,赢得了消费者的信任。国货美妆市场份额更是超过外资品牌,显示出国货品牌的持续增长和消费者对其的广泛认可。

②爆品为王:品牌聚焦于开发明星产品以实现市场突破和业务增长。这些核心产品往往成为品牌的标志性产品,引领市场趋势。

③复配出圈:新品通过复合不同功效成分,发展出集抗老、修护、保湿等多重热门功效于一体的配方体系,实现了产品功能的全面化。

④天然专研:自然提取成分与自研专利成分成为品牌营销的新焦点,既塑造了品牌的科技专业形象,占领消费者心智,又提升了品牌的利润空间,促进了业务增长,以满足消费者对高效护肤的需求。

⑤内外兼修:外部快速急救与内部深层修护相结合,为新品宣传和配方升级指明新方向。部分新品能够实现分钟级的快速修复、保湿补水和镇静褪红,同时也能从根本上修复皮肤屏障,恢复肌肤健康,满足了消费者对敏感肌护肤品的治标也治本的期待。

⑥分肤定制:在全面适用性方面,新品旨在满足广泛人群的护肤需求,实现全民化的人群定位。无论年龄、肤质或性别,消费者都能在新品中找到适合自己的护肤方案。

⑦精准满足:新品的应用场景更加细分,从广泛的修护屏障、维稳肌肤转向特定场景的应用,如熬夜救急、医美修复、晒后褪红等。产品设计针对不同护肤场景,如早晚护肤、季节性护肤等,以精准满足消费者的个性化需求。

在化妆品零售市场整体收紧的背景下,原料供应的增长和行业政策的严格把控标志着行业已进入成熟期。在此阶段,深入研究消费者细分需求显得尤为重要。市场表现方面,精华品类成为敏感肌护肤增长的驱动力,国货品牌增速显著,复合功效产品和植物成分受到市场青睐。

消费者需求方面,敏感肌人群广泛,不同群体对产品需求各异,一旦找到合适的产品,品牌忠诚度较高。消费者对产品效果给予广泛认可,但在价格、服务和产品分量/气味方面仍有提升空间。消费者的进阶需求体现在更细分的使用场景和更全面的护肤理念上,而更舒适肤感、更易吸收产品质地和更方便产品设计也是他们的关注点。

行业发展趋势丰富,国货腾飞、单品为王、复配出圈、天然专研、分肤护理、内外兼修、精准满足等方向存在机会点。品牌可考虑布局深耕,以实现持续的业务增长和市场扩张。

注:本报告基于Flywheel飞未数据库的数据分析得出,报告中提到的品牌和产品案例,旨在展示市场趋势,不代表对具体品牌的推荐或背书。