随着中国经济的快速发展和人民生活水平的显著提高,消费者健康意识的不断提升,中国保健品市场持续蓬勃发展。据艾媒咨询,2024年中国保健品市场规模有望达到3554亿元,预计到2027年将增长至4237亿元,市场前景广阔。

近日,Flywheel飞未通过深入分析2024Q1-Q3的保健品电商市场表现,基于大健康行业现状与分析发布《2024保健品增长趋势报告》(点击此处下载完整报告),深入解析了保健品品牌的增长动因,揭示了行业在人、货、场三个维度上的增长机遇。

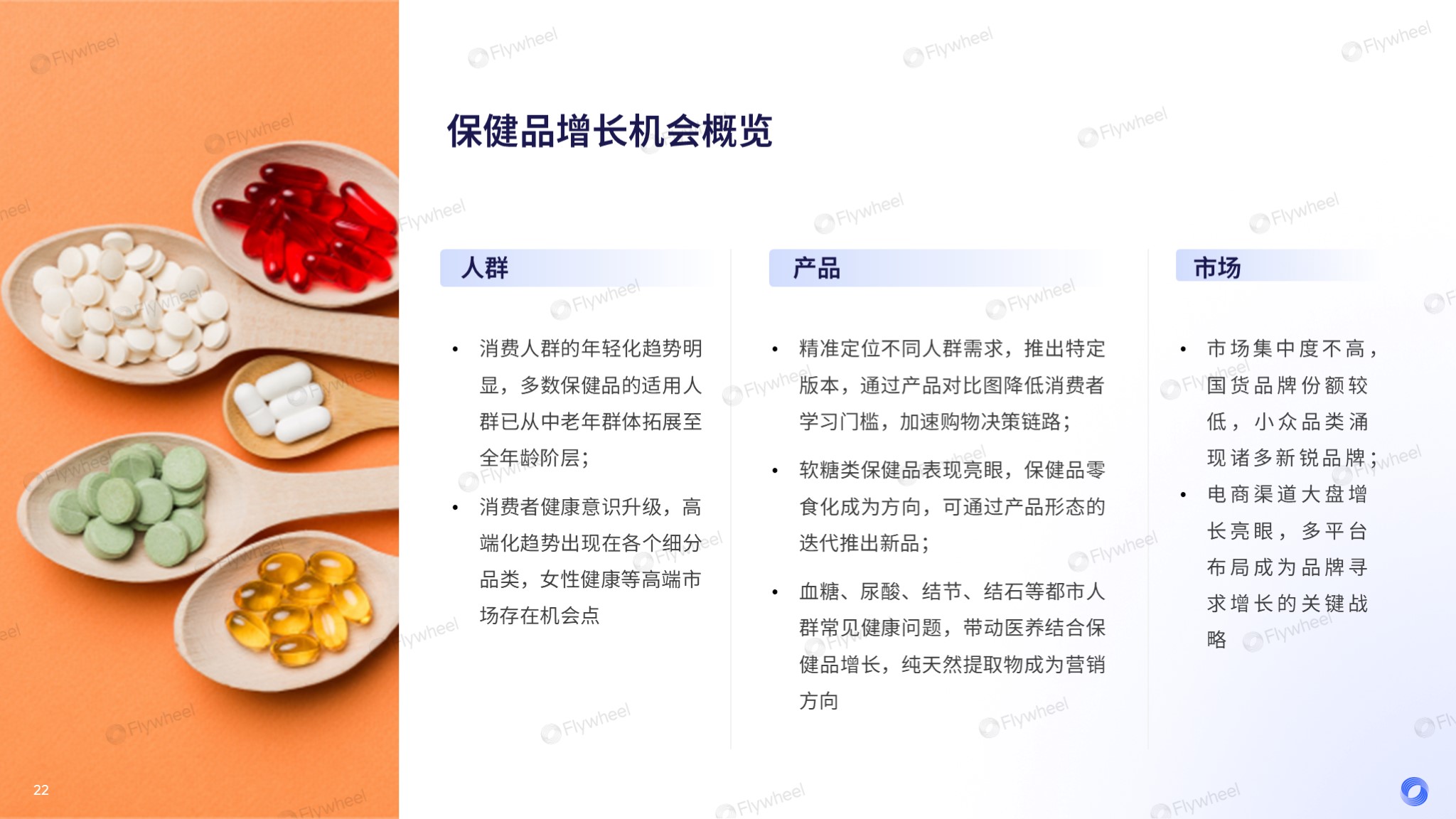

在人群维度上,市场正经历着一场年轻化的变革。保健品的适用人群已不再局限于中老年群体,而是扩展至全年龄阶层,这不仅拓宽了保健品的适用人群,也预示着全年龄段对健康产品的需求日益增长。同时,随着消费者健康意识的升级,高端化趋势在各个细分品类中愈发显著,尤其是在女性健康等高端市场,显示出巨大的市场潜力。

在产品维度上,市场机遇同样显著。品牌可通过精准定位不同人群的需求,推出特定版本的产品,并通过直观的产品对比图降低了消费者的学习门槛,加速了购物决策链路。软糖类保健品的亮眼表现预示着保健品零食化趋势潜力十足,为品牌提供了产品形态迭代的新思路。此外,针对血糖、尿酸、结节、结石等都市人群常见健康问题,医养结合的保健品增长迅速,纯天然提取物成为营销的新方向。

在市场维度上,机遇与挑战并存。市场集中度不高,国货品牌份额较低,为小众品类中的新锐品牌提供了成长空间。同时,电商渠道的强劲增长,尤其是多平台布局,已成为品牌寻求增长的关键战略,这不仅为品牌提供了更广阔的市场接触点,也为消费者提供了更便捷的购物体验。

在2024Q1-Q3期间,保健品电商市场展现出了稳健的增长势头,同比增长率达到了11%。健康诉求的多样化趋势,为保健品市场带来了新的增长机遇。

婴童保健品和维矿保健品作为市场的领头羊,其销售额占比超过30%,显示出这两个细分市场的强大吸引力。多数品类保持了正增长,小众保健品的增速尤为引人注目,成为市场的新亮点。

然而,随着疫情影响的逐渐减弱,维矿类和增强免疫力类保健品的增速有所放缓,反映出消费者对巩固健康需求的理性回归。

在美容养颜领域,市场表现不及预期,消费者开始更加注重产品的背后机理,而非仅仅追求短期的表面改善。这一变化促使消费需求向更具体、更细分的功效保健品转移,寻求科学和长期的解决方案。

保健品适用人群的细分化趋势愈发明显,多人群保健品的市场占比接近70%,但增速相对较低。婴童、女性、孕产妇等特定人群的保健品市场增速显著,显示出这些细分市场的巨大潜力和强劲动力。

随着消费者对健康产品认知的深入,保健品市场正迎来更加精细化和专业化的发展阶段。

海外品牌以其卓越的品质和科技实力,赢得了中国消费者的青睐。在TOP50品牌中,海外品牌占据了34席,同比增长高达29%,而国货品牌的同比增长仅为0.4%,这一显著的增长差距,凸显了海外品牌在市场中的强劲势头。

国内药企正以其坚实的医疗背景和专业优势,逐步拓展产品线,以满足市场的多元化需求。仁和、哈药、同仁堂、江中、广药白云山等知名品牌均在市场中占据领先地位,展现了国货品牌的稳健增长。

在销售渠道方面,抖音平台的崛起为保健品品牌提供了新的增长点。仁和、诺特兰德、万益蓝、康比特、德国修女、OLLY、OXYENERGY、LAIFE等品牌凭借抖音平台的高速增长,成功突围市场,抖音渠道的销售额占比超过五成,这一比例的增长,不仅反映了消费者购物习惯的变化,也显示了品牌在短视频时代内容营销上的创新。

基于对保健品电商市场的细致洞察与深入分析,Flywheel飞未揭示了保健品行业的四大增长趋势:

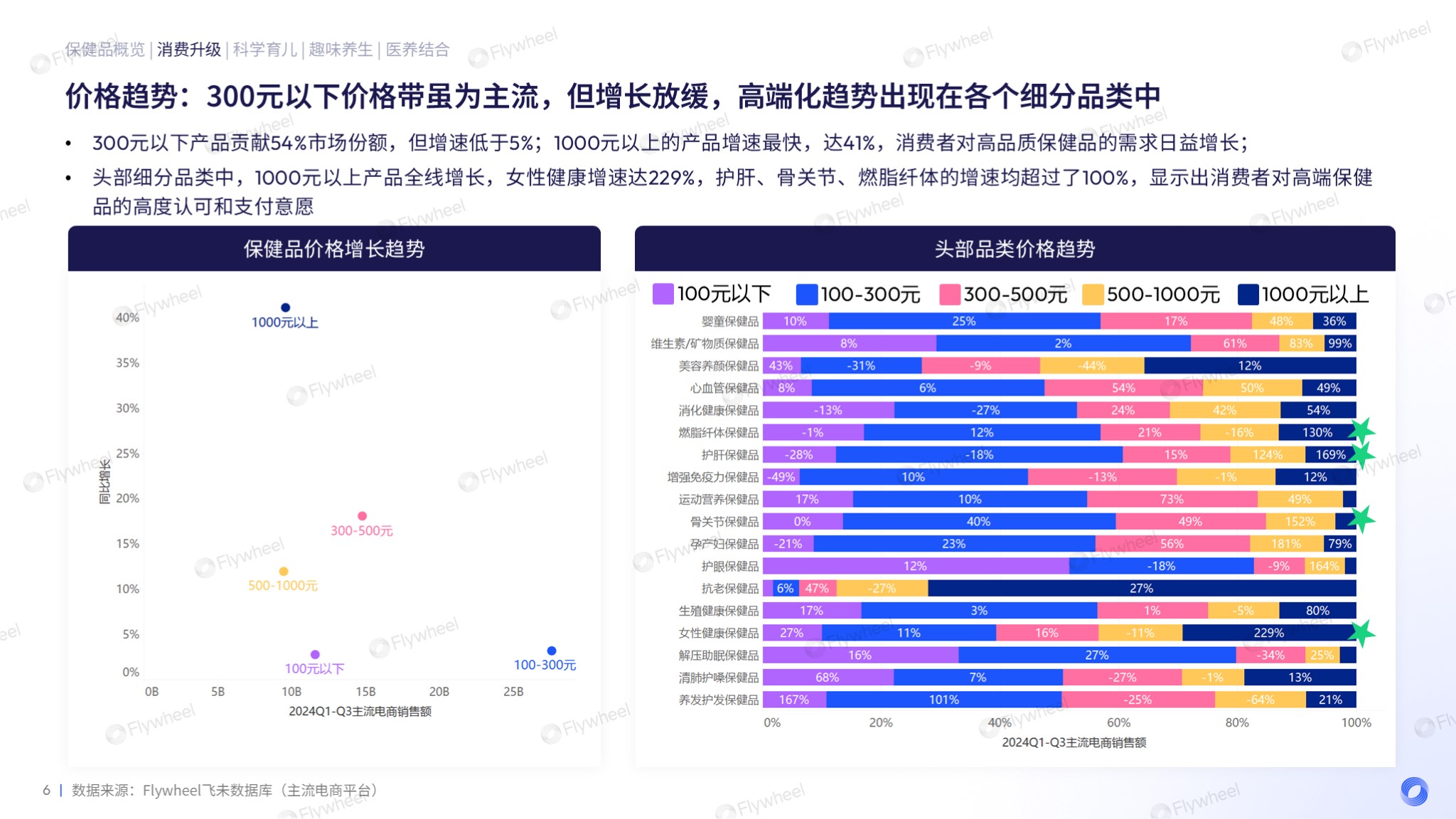

在保健品市场中,300元以下的价格带仍然占据主流,贡献了54%的市场份额。然而,随着消费者需求的变化,这一价格区间的增速已放缓,低于5%。与此同时,1000元以上的高端产品却展现出强劲的增长势头,增速高达41%,反映出消费者对高品质保健品的需求不断上升。

在头部细分品类中,1000元以上的产品全面增长,尤其是女性健康类产品,增速高达229%。此外,护肝、骨关节和燃脂纤体等类别的增速也均超过了100%。 这一现象不仅表明了消费者对高端保健品的高度认可,也显示了他们愿意为更优质的产品支付更高的价格。随着消费者对保健品的认知和期望不断提高,未来的市场竞争将更加集中于产品的品质和品牌的价值。

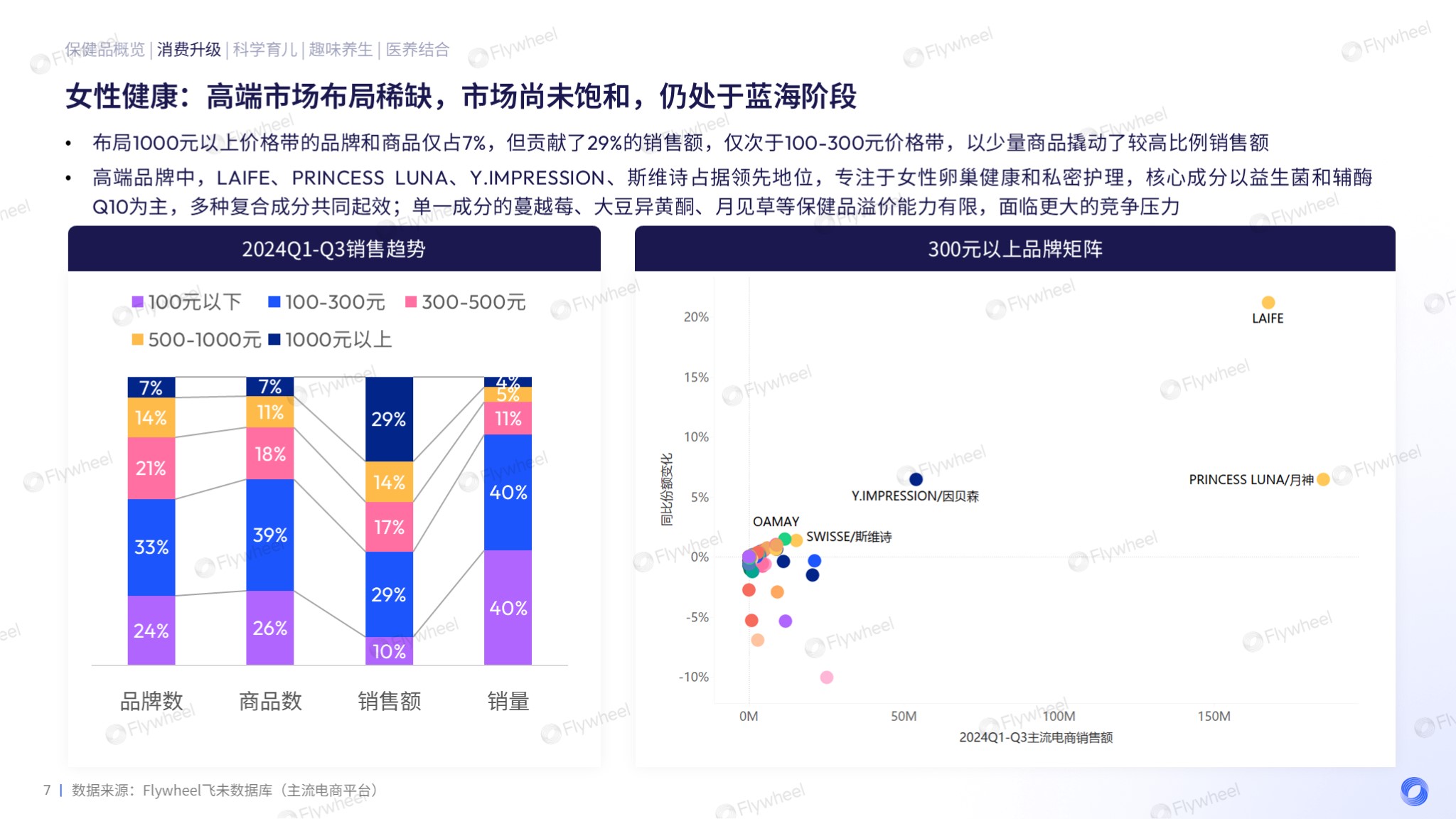

在女性健康品类中,高端产品的市场布局尚显稀疏,预示着广阔的市场潜力和增长空间。尽管1000元以上价格带的品牌和商品仅占市场的7%,却贡献了29%的销售额,仅次于100-300元价格带。高端产品以较少的商品数实现了较高的销售份额。

在高端品牌的竞争中,LAIFE、PRINCESS LUNA、Y.IMPRESSION以及斯维诗等品牌以其专业的产品线和创新配方占据了市场的领先地位。这些品牌专注于女性卵巢健康和私密护理,以益生菌和辅酶Q10为核心成分,结合多种复合成分,为消费者提供全面的健康管理方案。依赖单一成分如蔓越莓、大豆异黄酮、月见草等的保健品在市场竞争中逐渐显露出溢价能力的限制,面临着更大的竞争挑战。

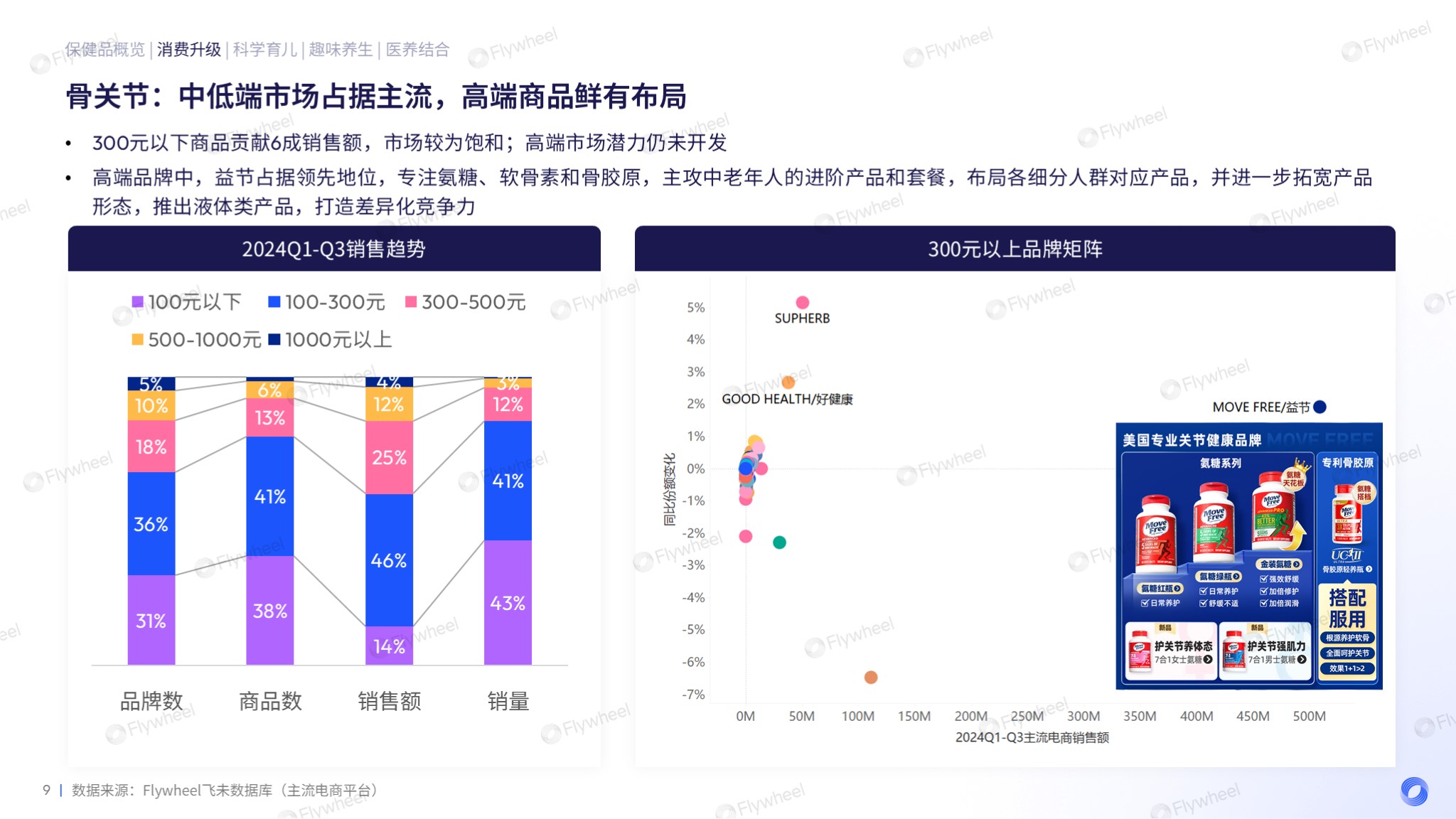

在骨关节保健领域,中低端市场以其亲民价格占据了主导地位,300元以下的产品贡献了六成的销售额,市场趋近成熟饱和。高端市场的潜力尚待充分挖掘,预示着新的增长机遇。

在高端品牌阵营中,益节以其卓越的品质和专业定位,占据了市场的领先地位。该品牌专注于氨糖、软骨素和骨胶原等关键成分,针对不同细分人群推出了多样化的产品线,包括日常养护的红瓶系列、进阶养护的绿瓶系列、深度保养的金装系列、氨糖搭档的骨胶原系列、专为女性设计的产品系列以及针对男性需求的强肌力系列。

此外,益节也进一步拓宽了产品形态,推出了液体类产品。

这些产品不仅丰富了品牌的产品线,也树立了品牌差异化竞争力,引领行业向高端化、个性化发展。

部分品牌正通过精细化运营策略,针对特定需求推出定制化产品。这一策略不仅直观地体现了品牌对不同消费群体营养需求的深刻理解,也确保了消费者能够根据自身情况获得物有所值的产品。品牌通过推出不同浓度和规格的产品,结合多种成分的复合配方,精准划分消费群体,有效降低消费者的选择成本,提升购买体验。

对于那些营养需求更高的消费者,品牌推出了高浓度的进阶产品,通过其卓越的品质和显著的效果,在高端市场中展现出强大的溢价能力,满足了市场对高品质保健品的需求,品牌也成功布局高端市场。

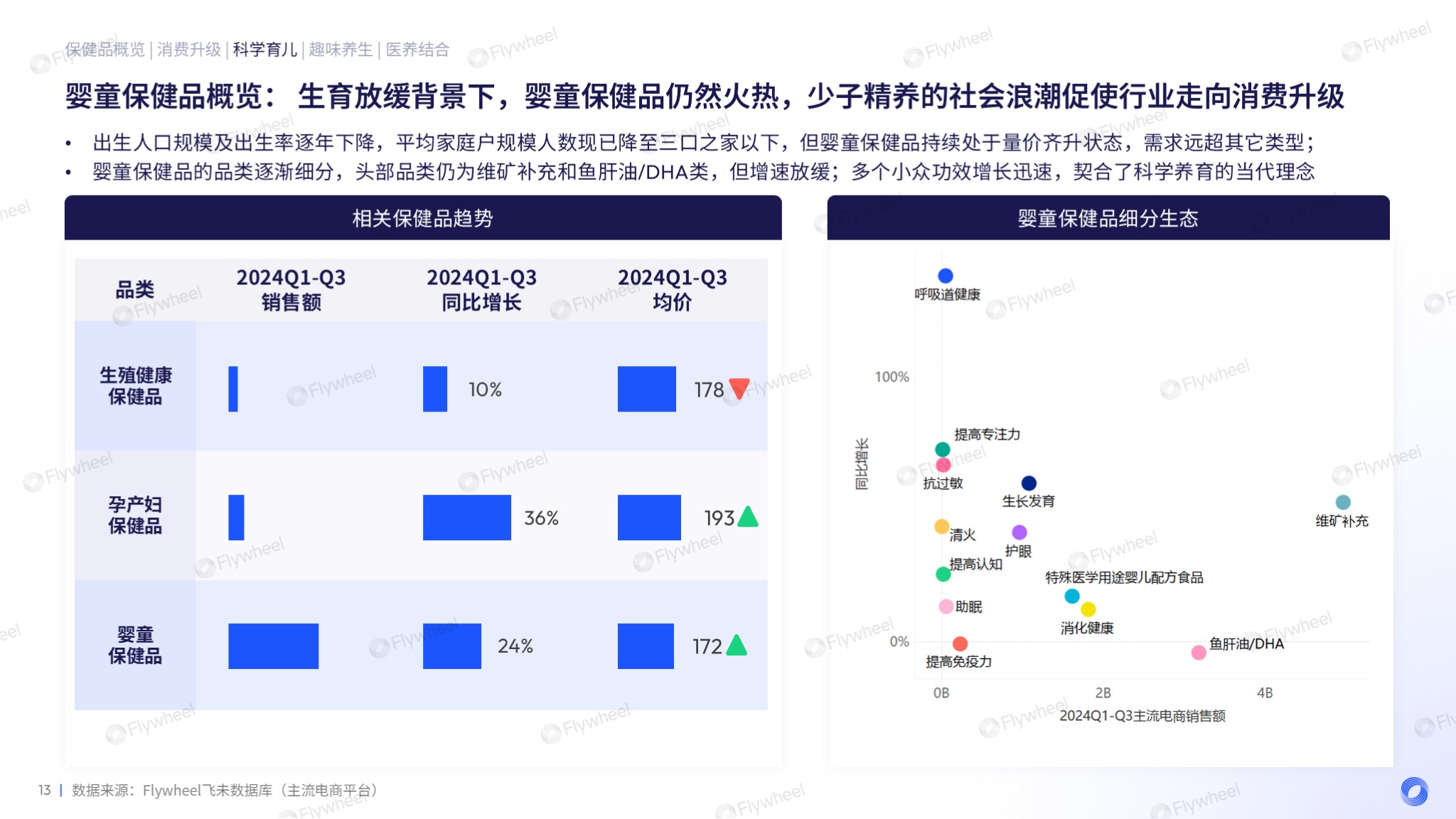

尽管生育率放缓,婴童保健品市场依旧热度不减,反映出少子化背景下家庭对婴童健康的高度重视。随着家庭规模的缩减,婴童保健品市场呈现出量价齐升的态势,其需求增长速度远超其他类型产品。

在这一领域,产品品类的细分化趋势日益明显。维矿补充和鱼肝油/DHA类产品虽然仍是市场主流,但增长速度已有所放缓。与此同时,一系列小众功效的婴童保健品正迅速崛起,契合现代科学养育理念,如呼吸道健康、提高专注力、抗过敏和生长发育等。

头部品类维矿补充和鱼肝油/DHA产品的竞争日趋白热化,主要以补充钙质和DHA为主。

市场集中度相对较低,TOP10品牌的市场份额接近50%,头部品牌之间的销售额竞争激烈,可大致分为三个阵营:

在头部商品中,液体钙和软糖类产品形态被频繁提及,成为市场的热点。INNE、健敏思、迪巧等品牌均以液体钙为核心概念,其中健敏思更是以其产品“冰淇淋般的爆浆口感”作为卖点,提升了消费体验,进一步巩固了其市场地位。

小众品类正以其精准的功效和针对性解决方案,迅速崛起,满足家长对孩子健康的细致关注。

呼吸道健康保健品自2023年起实现了显著的市场增长,益生菌类和黏膜修复类产品逐渐取代了传统的喉糖类和糖浆类产品,成为市场的新宠。益生菌类产品以其抗敏舒鼻的特性,宣称能有效缓解腺样体肥大,而黏膜修复类产品则以润喉喷雾形式,融合多种草本成分,为消费者提供全面的护理。

而提高专注力保健品宣称能有效缓解多动症状、提升注意力和记忆力,从而提高学习成绩,直击家长对孩子学业表现的关切。这些产品的核心成分丰富多样,包括DHA、情绪益生菌、磷脂酰丝氨酸和复合维生素等,为儿童的认知发展提供科学支持。

抗过敏保健品市场同样以益生菌类产品为主,全面覆盖皮肤、肠胃、眼鼻等部位,全方位调理儿童体质。KIDS GARDEN作为头部品牌,市场份额超过60%,显示出其在市场上的强劲竞争力。

针对儿童生长发育的保健品市场,产品宣称能帮助儿童增高,强调国外进口或三甲医院推荐,增强产品的可信度。产品核心成分包括赖氨酸、氨基丁酸、维生素和钙铁锌等,旨在为儿童的健康成长提供全面营养支持。

在保健品市场中,传统的片剂、胶囊、冲饮和口服液等形态依旧占据着市场的主导地位,市场份额超过9成,显示出消费者对这些成熟产品的深厚信任和依赖。

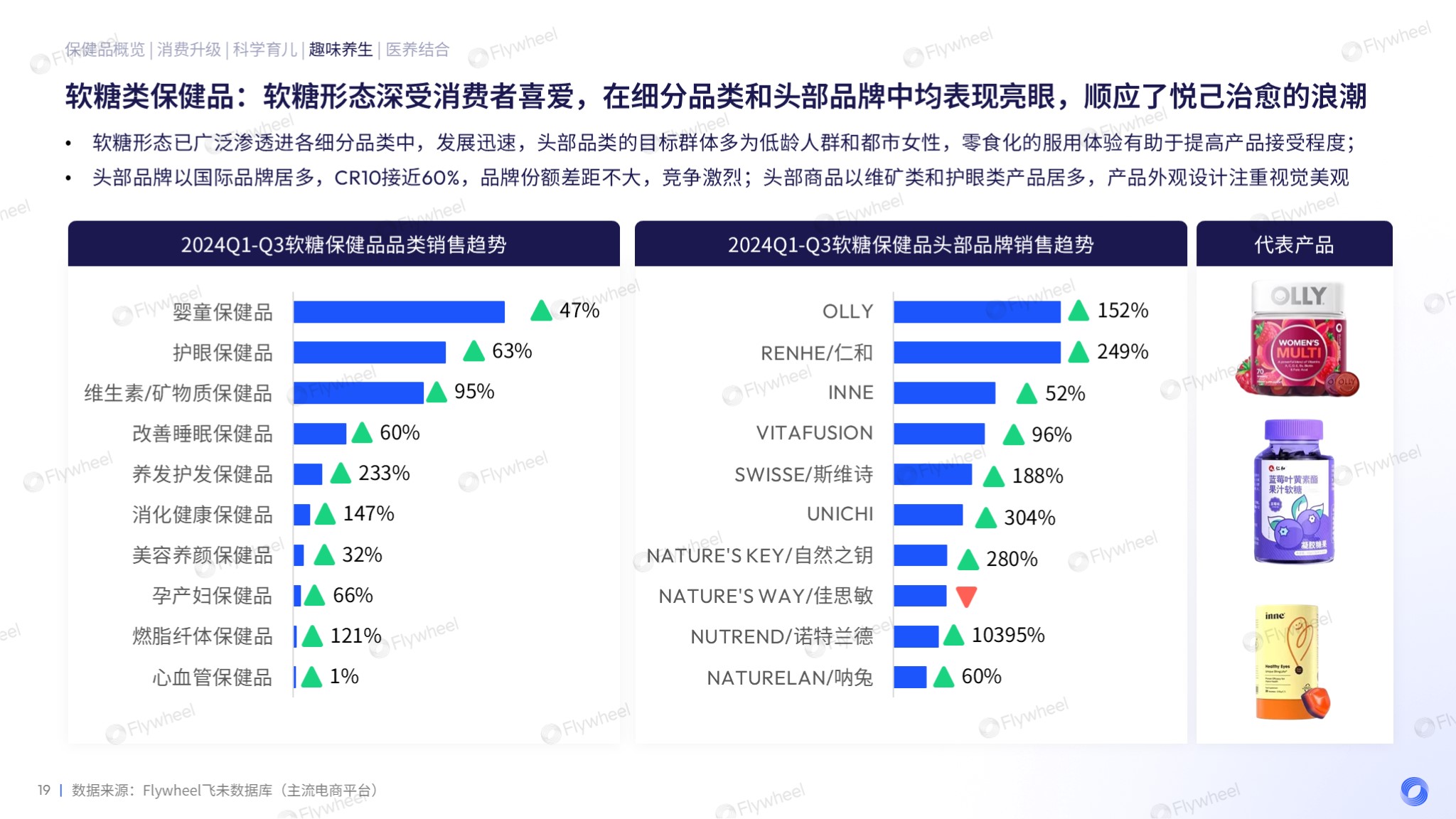

与此同时,软糖类保健品以其便携性和良好的口感体验,赢得了市场的热烈反响,同比增长高达48%,成为增长最快的细分品类之一,其上升趋势明显,预示着消费者对于保健品便捷性和愉悦体验的日益重视。

软糖类保健品的普及速度迅猛,已广泛渗透至各个细分市场,特别是针对低龄人群和都市女性,零食化的服用体验极大地提升了产品的市场接受度。这种创新的产品形态,不仅满足了消费者对便捷和美味的双重需求,也使得保健品的服用变得更加轻松愉快,顺应了悦己治愈的浪潮。

目前市场中,国际品牌占据主导地位,CR10接近60%,商品主要以维生素和矿物质补充剂以及护眼类产品为主,它们在产品外观设计上注重视觉美感,以吸引消费者的眼球,契合品牌形象。

都市白领对健康的关注日益提升,医养结合的保健品市场正以其创新的产品理念和对健康痛点的精准把握,逐渐改变都市人群的健康管理方式,为消费者提供了更多样化、个性化的健康选择。

在控血糖领域,海外品牌以其核心成分铬元素和苦瓜提取物占据市场主导地位,这些产品宣称不含药物成分,致力于自然改善血糖平衡,为糖尿病患者提供了一种新的辅助治疗选择。

降尿酸市场则由日本品牌引领,其产品成分多样化,包括海洋生物提取物、草本提取物和益生菌等,宣称能够帮助消费者自由享受海鲜和酒饮,同时有效控制尿酸水平。

对于缓解结节和结石类保健品,海外品牌以其纯天然草本提取物为核心成分,宣称无需手术即可有效消除体内结节和结石,包括甲状腺、乳腺、肺部结节以及肾结石和胆结石。这些产品以其精准和天然的治疗方式,满足了消费者对于非侵入性治疗方案的需求。

随着消费升级、科学育儿、趣味养生、医养结合四大趋势的日益凸显,保健品市场正迎来前所未有的增长机遇。消费升级引领着消费者对高品质健康产品的追求;科学育儿推动了针对儿童健康产品的精细化和专业化发展;趣味养生则以创新的产品形态吸引年轻消费者,让健康成为一种生活享受;医养结合更是开启了保健品与医疗服务深度融合的新篇章,为消费者提供了更全面的健康解决方案。

这四大趋势不仅重塑了保健品市场的竞争格局,也为行业的创新发展提供了强劲动力,推动了保健品行业的人货场策略升级,引领保健品行业往产品多样化、服务个性化、消费者体验高端化方向发展,满足了消费者对健康生活的多元化需求。展望未来,保健品市场将继续在这些趋势的推动下,展现出更加广阔的发展前景和增长潜力。

注: 本报告基于Flywheel飞未数据库的数据分析得出,报告中提到的品牌和产品案例,旨在展示市场趋势,不代表对具体品牌的推荐或背书。