在消费者注意力碎片化与需求多元化的双重驱动下,护肤行业正经历从“大单品时代”向“生态化创新”的深度转型,护肤消费已从基础功能满足升级为对科技、情感与场景的立体化追求。

2024年数据显示,消费者乐于为新品买单,对新品保持开放积极的心态,购买频率持续上升,品牌过往的“一招鲜”打法正在面临增长天花板,如何精准捕捉细分需求裂缝,成为护肤行业的新议题。

基于此,Flywheel飞未依托TrendCloud知势云全域数据洞察能力,融合社交声量、电商消费及垂直渠道数据,发布《2025年护肤行业新品洞察报告》,深度解码“中式自信”、“场景立体”、“情感代偿”、“智性护肤”、“解构抗衰”五大趋势方向,为品牌在存量市场中突破增长瓶颈提供创新范式。

报告部分亮点数据洞察:

从新品销售大盘来看,2024年护肤新品全年销售额约180亿元,其中国货品牌表现尤为活跃,贡献了超60%的上新量。

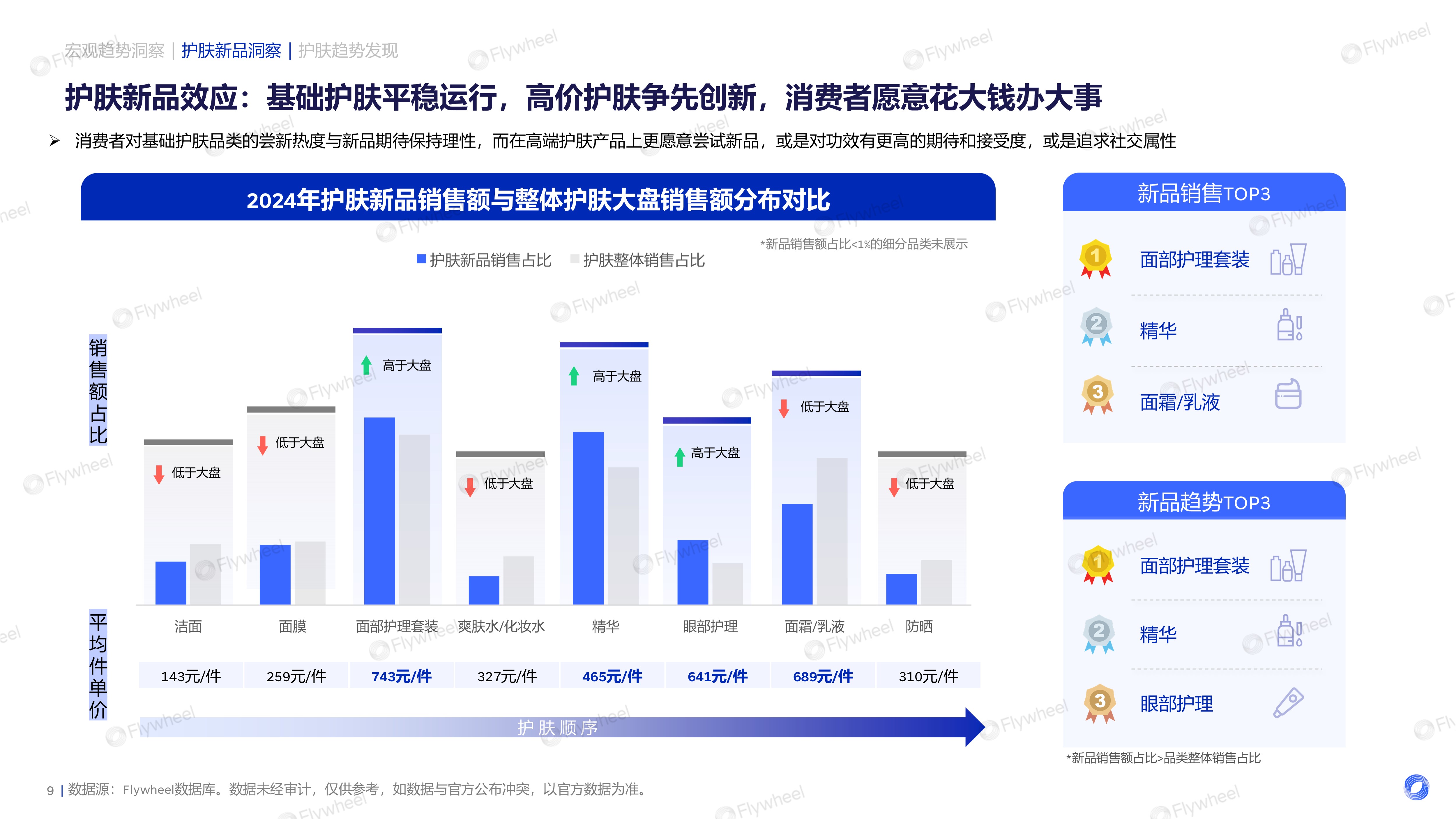

值得注意的是,尽管全新上市产品数量占比高达69%,但80%的销售额来源于老品升级迭代的新品,说明消费者对经过市场验证的经典产品线具有更强的信任度与复购黏性。

分品类来看,基础护肤品类整体表现稳健,消费者对其新品尝试相对理性,核心品类(面部护理套装、精华、面霜/乳液)仍占据销售主导地位。

与此同时,高端护肤新品(如精华、眼部护理等)展现出更强的市场爆发力,其销售占比显著超越了大盘占比。这一现象表明,消费者对高价值新品的尝鲜意愿更为强烈,不仅追求功效突破,也对珍稀成分和科技加持提出了更高期待。

功效作为护肤品的核心价值点,其市场表现深刻映射着消费需求的演变轨迹。2024年数据显示,抗老紧致、舒缓修复和美白提亮三大功效构成新品研发的主航道,但消费者已不满足于单一功效的线性解决方案。

市场呈现出显著的“功效复合”趋势:精华品类中95%的新品实现三效合一,面部护理套装新品亦有90%采用多效协同配方。传统认知中仅需补水保湿的化妆水品类也迎来功效升级,98%的新品突破单一功能定位,消费者对“一步多效”的进阶护肤诉求正在重塑产品开发逻辑。

从新品TGI来看,消费者对美白提亮和祛痘控油功效的全新新品偏好要显著高于其他功效,这种偏好呈现出鲜明的产品形态分化——消费者对面部护理套装和眼部护理品类中,具有美白提亮功效的新品表现出较高的TGI偏好指数;而祛痘需求则集中投射在面膜、精华等即时性更强的产品载体上。

这种结构化差异暗示着消费者对功效的期待已细化到使用场景层面:美白追求系统化护理方案,祛痘则要求精准快速的全链路解决方案。

社媒声量中更值得关注的是消费者对现有产品的不满情绪。小红书平台上“祛痘精华就像一个巨大的草台班子”等吐槽获得高共鸣,不少负面声量直指产品功效不达预期。

这种集体性失望反而催生了新品尝试的破圈机会——当消费者不满足于基础功效产品,具有成分创新或技术突破的新品更容易获得尝鲜红利。

“功效饥渴”现象在美白领域同样显著,关于美白提亮功效的社媒讨论声量同比提升了近40%,对美白王炸新品的关注居高不下,消费者自发形成的新品测评打卡成为最具说服力的传播素材,折射出功效护肤正从品牌主导转向消费者共创的新阶段。

新品月份的销售曲线则反映出大促是新品销售的核心阶段,新品整体销售中有60%的销售额来自于大促期间,精华品类作为高端护肤的标杆,对大促的依赖更加明显,精华新品近七成销售额在大促期间爆发。

与精华新品形成有趣对照的是面部护理套装的“反周期”韧性。平销期45%的销售占比高于新品整体的40%,消费者对面部护理套装新品购买意愿在平销期依旧保持高位。

其中暗含两重消费心理:其一是即买即用的日常护理需求使得套装产品摆脱了大促依赖症,其二是作为礼赠场景的刚需品,它在节假日分布均匀的平销期反而获得稳定出口。

此外,防晒的季节性消费特性也使得其成为典型的“早鸟品类”,从3月紫外线开始爬升到618大促爆发的三个月窗口期,本质上是用户完成“成分研究-口碑验证-价格等待”三重决策的必经路径。错过春季上新窗口的产品,即便在盛夏拥有技术突破,也容易陷入新品蓄水不足的困境。

因此,Flywheel飞未结合TrendCloud知势云多维度的新品数据,总结出了2025年护肤新品消费的五大趋势:中式自信、场景立体、情感代偿、智性护肤、解构抗衰。

Flywheel飞未将选择其中的典型趋势中式自信进行分析,其余四大趋势可在完整报告中查看。

国货护肤品牌的崛起正在经历一场从量变到质变的认知跃迁,从老品升级的占比与国际品牌持平可见,本土国货品牌大单品心智深入人心,已经跳出了快速迭代换包装的初级阶段,开始与国际巨头同台竞技产品力的持续精进。

而从平均单件销量来看,国货品牌也大幅领先国际品牌,折射出本土品牌在营销渗透、价格策略和消费者认同上的立体优势。在品类和产品功效的交叉设计上,国货品牌展现出了较强的灵活性,新品主打多效合一,迎合了中国消费者的实用主义心理。

在营销上,国货品牌契合消费者对与中式文化共鸣的趋势,通过东方文化与专业科技抢占护肤市场。国货新品通过站内外社媒+电商波浪式营销,实现新品在节点爆发式增长。

由此带来的,是国货品牌在全新上市的护肤新品的超越,不仅销售爆发力度更大,长尾效应也更持续。国货品牌用事实证明:在今天的中国市场,持续的产品微创新与爆品打造能力同样重要。

更多趋势解析(场景立体、情感代偿、智性护肤、解构抗衰)可下载完整报告查看。

注:本文基于Flywheel飞未数据库的数据分析得出,报告中提到的品牌和产品案例,旨在展示市场趋势,不代表对具体品牌的推荐或背书。