近年来,厨具及厨房相关品类在全球消费市场展现出强劲的增长韧性。根据Statista的市场研究数据,2018至2029年间,全球厨房及餐厅家具市场的复合年增长率(CAGR)预计将达到3.7%,显著超过同期家居大类整体增速。

这一增长轨迹不仅反映了厨房场景在居家生活中的核心地位升级,更揭示了消费行为的结构性转变——从单纯的功能性需求向烹饪体验、空间美学和社交价值的延伸。

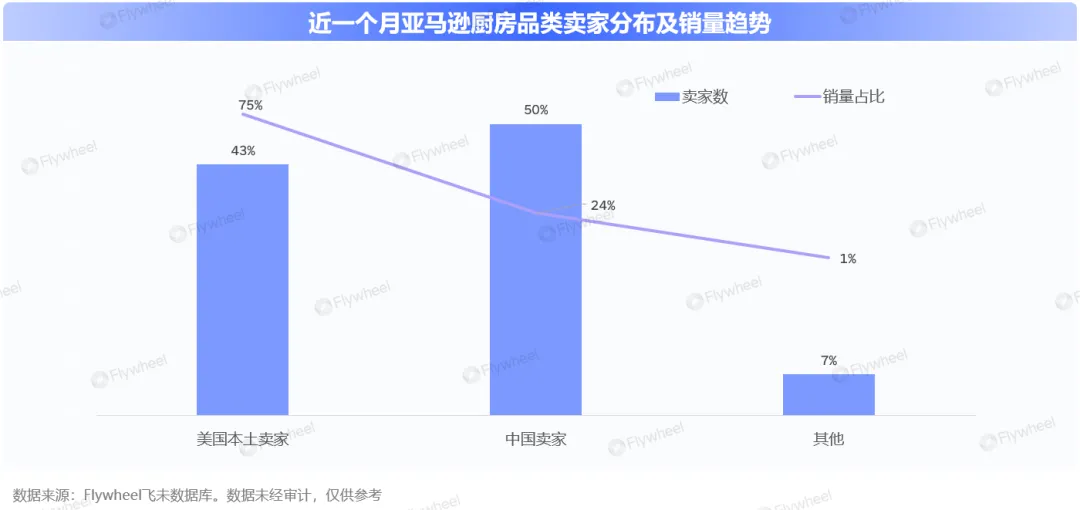

Flywheel飞未数据显示,2024年亚马逊厨房与餐饮类目的销量同比23年增长了20%。尽管中国卖家的数量已超过美国本土卖家,但其销量的贡献率不到三成。高性价比的竞争优势能够帮助中国卖家快速打开市场,却无法提供长期的发展动能。

在这个持续扩容的蓝海市场中,要真正占领北美厨房消费市场,中国卖家必须跨越文化认知鸿沟——只有深度解构北美家庭的烹饪习惯、饮食文化和生活方式,才能精准捕捉被忽视的场景需求。关键在于成为这些场景的“局内人”,而非远距离的观察者。

饮食不仅是生存需求的满足,更是文化基因、生活方式与社会结构的镜像。北美与中国因历史背景、地理环境与文化传统的显著分野,在烹饪习惯、消费方式乃至饮食理念上形成了截然不同的逻辑体系。

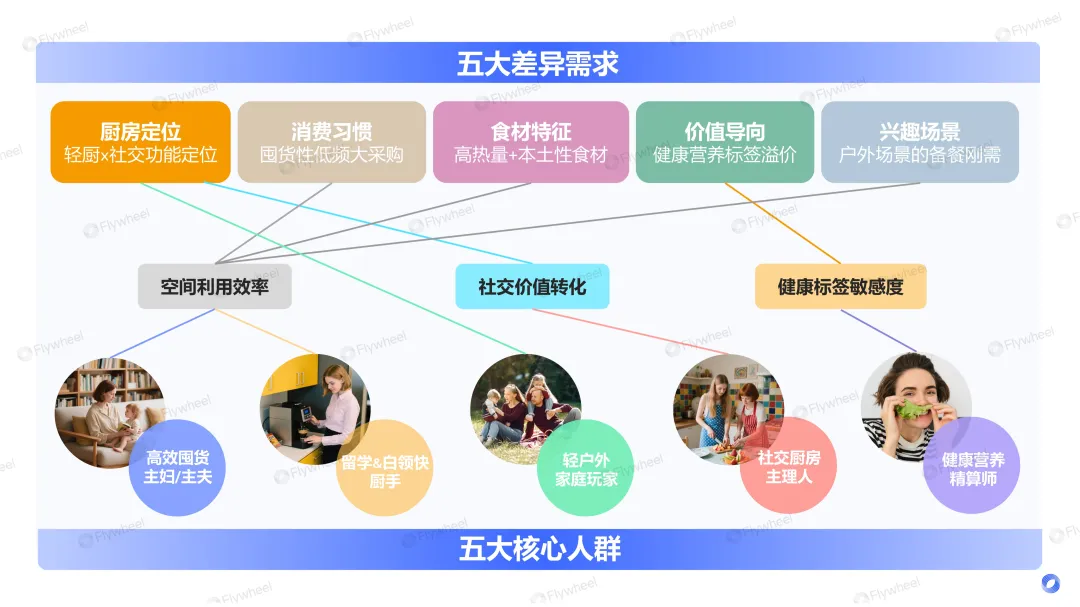

Flywheel飞未总结北美厨房差异需求如下:

1.厨房定位:“轻厨x社交功能”定位

2.消费习惯:“囤货性”低频大采购

3.食材特征:“高热量+本土性”食材

4.价值导向:“健康营养标签”溢价

5.兴趣场景:“户外场景”的备餐刚需

根据美国人口普查局数据,约70%的美国家庭居住在独栋住宅中,这类住宅普遍采用开放式厨房设计,与餐厅、客厅连通,形成一体化空间,不仅配备嵌入式烤箱、洗碗机、大容量冰箱等大家电,还常设置便餐台或中岛,便于家庭成员互动。

美式厨房常见装修

然而,厨房的高配置与低频使用形成鲜明对比。根据美国能源信息署2020年的调查,尽管89%的家庭拥有炉灶,但平均每周仅使用8次,烤箱的使用频率更低(每周3次);密歇根大学针对8668名成年人的研究也显示,仅36%的受访者每周在家做饭超过7次,且高频烹饪行为更集中于65岁以上、西语裔、低收入及多人口家庭等群体。

这种“高配低用”现象背后是烹饪习惯的显著分化,说明在传统北美家庭中,厨房更像“节日工具”——工作日多数家庭依赖预制食品或简单加热,周末则转向更具仪式感的烘焙、烤肉等聚会式烹饪。

北美零售体系经过长期发展已形成高度成熟的供应链模式,以沃尔玛、Costco为代表的大型超市主导采购场景,其核心特征体现为“标准化、规模化”运营。

根据赛迪顾问研究,2024年美国预制菜C端市场近40%的销售额来自商超渠道,稳居主导地位。美国商超也不断提升冷冻蔬菜、预切肉丁、即食沙拉等预制食材的货架占比,以匹配当地消费者低频次、大批量的囤货习惯,由此也催生出消费者对收纳储存与分装保鲜的高需求。

数据源:赛迪顾问

相比之下,中国零售市场更强调“即时性”与“鲜活性”:消费者偏好当日采购的蔬菜、活鱼、现切肉,对食材新鲜度的极致追求倒逼零售商不断优化即时配送效率,使“田间到餐桌”的短链供应成为可能,小时达、分钟达快速发展。近年来虽预制菜兴起,家庭采购仍以“零散组合”为习惯。

北美气候的多样性塑造了其独特的食材版图,从北极圈的极地气候到墨西哥湾的热带气候,为农业生产提供了多元条件。

北美本土食材以玉米、土豆、小麦三大主粮为核心,配合高蛋白的牛肉和耐储存的奶酪,形成了典型的“高热量、易储存”饮食结构——这一特征可追溯至拓荒时期,当时烟熏肉、硬奶酪和玉米粉等耐储食物是应对长途迁徙和严寒冬季的关键生存策略。

美国各种农作物的种植面积(2023)

现代北美饮食虽吸纳了全球风味(如中餐的炒菜和墨西哥的塔可),但核心食材仍高度依赖本土工业化生产体系:素有“美国粮仓”之称的艾奥瓦州贡献了全美约20%的玉米产量,加州中央谷地则供应了全美75%的水果和坚果,这种规模化生产通过Costco等连锁商超的集中采购模式渗透至日常饮食。

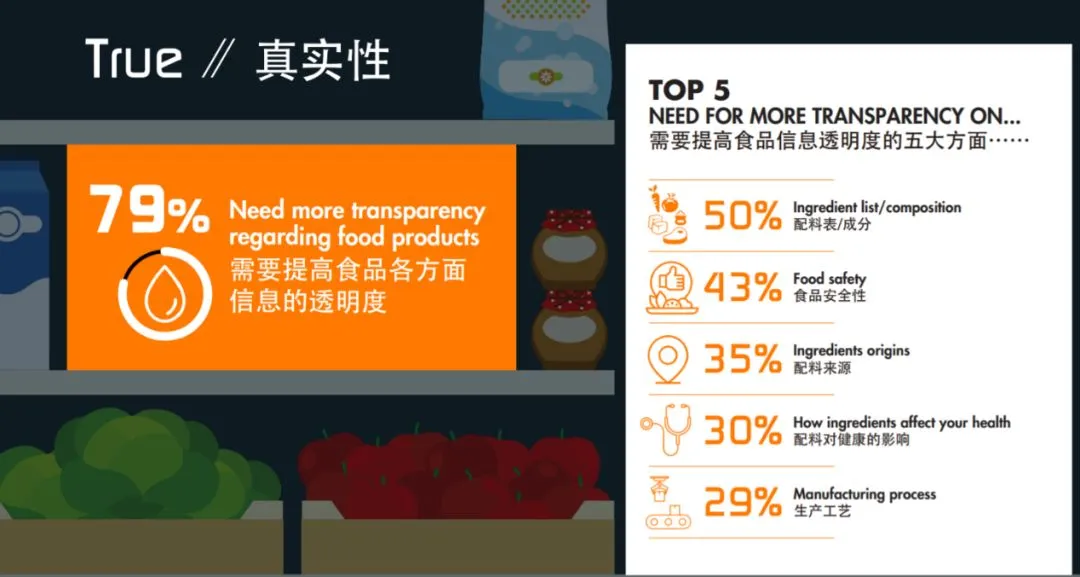

北美消费者在食材选择上呈现出鲜明的“科学导向”特征,其决策逻辑高度依赖可量化的营养指标和标准化的认证体系。这种偏好与北美成熟的工业化食品体系密切相关。标准化标签不仅降低了消费者的认知成本,更通过第三方认证(如USDA有机认证)建立了信任机制。

根据KANTAR TNS等机构的调研,79%受访者对食品透明度有较高的诉求,食品的成分配料、安全性、配料来源、配料对健康的影响及生产工艺成为购买时的关键决策因素。这使得消费者在选购时会优先选择具备有机认证(Organic)、非转基因(Non-GMO)、蛋白质含量等标签的产品。

食品信息透明是北美消费者的核心诉求之一

消费者对“科学营养”的支付意愿显著高于对食品的地域属性的关注,比起某地特产,消费者更在意产品的成分安全标签。Hobbs(2002)对加拿大消费者支付意愿的研究表明,加拿大消费者并不愿意为仅有可追溯性的肉品支付溢价,但如果肉品融合可追溯性、食品安全保证属性以及动物福利属性,消费者愿意支付更高的溢价。而这种结论也出现在了针对美国消费者的调查中。

户外活动已成为北美家庭生活方式中不可或缺的刚需,这种趋势深刻重塑了饮食消费场景。美国户外产业协会OIA发布的《2024户外活动趋势报告》显示,2023年美国户外娱乐参与者增长了4.1%,达到创纪录的1.758亿人,占所有6岁及以上美国人的57.3%,推动烹饪场景从传统厨房向户外无缝延伸。

2023参与户外活动的美国人比2019年多2220万

家庭备餐文化盛行下,越来越多美国家庭选择提前准备好餐食,采用可分隔、防漏的储存容器将食物分装后携带至露营地或徒步路线食用,这种模式既节省时间又方便进行营养控制,也催生了消费者对高质量食品容器的需求。

与此同时,户外炊具的便携性和易清洁性成为消费者核心关注点。北美家庭在露营时普遍采用模块化烹饪系统,例如可拆卸手柄的煎锅与嵌套式锅具套装,既能节省背包空间,又支持在篝火或便携炉灶上快速切换使用。

这种从家庭到户外的饮食场景融合,不仅反映了生活方式的变化,更体现了消费者对效率、健康与体验的多重追求。

北美厨房场景的差异化需求,本质上是其独特文化基因与现代生活方式共同作用的结果。

从囤货式低频大采购的消费习惯,到高热量、本土化食材的长期偏好,再到户外备餐场景的刚性需求,这些因素共同催生了北美消费者对厨房空间利用效率的极致追求;

而开放式厨房“轻下厨、重社交”的功能定位,则进一步强化了厨房用品作为社交货币的价值转化属性;

与此同时,成熟工业化食品体系下形成的科学饮食观,使得健康营养标签的溢价支付意愿持续攀升,反映出消费者对食品安全与营养指标的敏感度已达到前所未有的高度。

结合以上五大差异化需求,我们发现:空间利用效率、社交价值转化、健康标签敏感度构成北美厨房人群的三大核心分野。

由此,通过这些行为特征与价值观念的交叉点,Flywheel飞未将北美厨房人群分为了以下五大核心圈层:

1.高效囤货主妇/主夫:追求空间优化与长周期保鲜

2.留学&白领快厨手:关注烹饪效率与智能提效

3.轻户外家庭玩家:专注轻量化和便携保鲜

4.社交厨房主理人:重视烹饪场景的社交货币价值

5.健康营养精算师:量化营养摄入与代谢管理

人群定义:TA们每1-2周固定去超市采购,单次消费100−200,对价格更敏感,实用主义至上。其价值观为理性消费者的同时保障生活品质,注重家庭时间管理。其痛点在于存储空间压力、食材保鲜、烹饪效率挑战和厨房清洁维护。

核心诉求聚焦:

(1)空间优化方案:垂直收纳系统、分区保鲜技术

(2)时间管理工具:预处理工具、一锅多用厨具

(3)保鲜技术升级:真空保鲜用品、智能保鲜标签

(4)清洁便捷设计:可拆卸厨具组件等

圈层人群趋势品类:

真空封口机:

该品类满足了人群对食材保鲜的强需求,搭配真空封口机,将生鲜食材真空分装后可保障全家2周的新鲜食材供应。

真空储物袋:

亚马逊亮眼数据:2025年真空储物袋2-5月单月销量同比增幅均超过10%。

切片器:

多功能合一的食材切片器节约厨房空间,适配本土化食材(土豆、洋葱、奶酪等)的预处理,能够提高分装与备餐效率。2024年销量超过275万件,同比增长超60%。

人群定义:TA们工作/学业繁忙,依赖预制菜与智能设备缩短烹饪时间,认为烹饪是生活成本而非生活艺术、追求科技赋能的极简生活。痛点在于备餐效率低,清洁耗时占比高。

核心诉求聚焦:

(1)多功能轻量化厨具:最小单位满足快速烹饪需求

(2)便携食饮:满足外带或者打包需求

(3)智能设备提效:解放双手,提高烹饪效率

圈层人群趋势品类:

多功能迷你智能压力锅:

精准适配1-2人家庭烹饪场景,集成多种智能程序实现全流程自动化,解决小户型厨房的效率与空间痛点。2025年迷你电压力锅品类Q1销量23万件+,同比增幅超6%。

空气炸锅:满足一人食多功能烹饪需求,多种智能程序解放双手。免费APP提供多种菜谱灵感,厨房小白友好。2025年空气炸锅Q1销量76万件+,同比增幅超6%。

一人食搅拌器:快速制作一人份奶昔、果蔬汁等自制饮品,满足一人居的轻量化厨具诉求。2024年销量超170万件,同比增长16%,2025年Q1销量同比增幅25+%。

人群定义:TA们年均家庭露营3次以上、后院烧烤频率达每月1次,偏好拎包即走的轻量化装备,自然体验优于专业技能,重视亲子互动安全性、追求便捷与野趣的平衡。痛点在于需快速烹饪、保鲜食物,厨具需适应户外复杂条件。

核心诉求聚焦:

(1)轻量化/一次性餐饮具:减轻户外装备负担

(2)便携分装:食物与工具携带方便,多品类餐食分享

(3)食物保鲜:短距离旅行食材保鲜需求

圈层人群趋势品类:

烧烤工具套装:满足户外和家庭露营需求,工具套装收纳便捷,适合全家户外出行。2025年Q1销量25万件+,同比增幅超过4%。

制冰机:春夏季是家庭户外露营的高峰期,制冰机在春夏季获得北美家庭的青睐,满足户外DIY饮品和夏季解暑需求。2024年Q2销量43万件+,同比增幅约30%。

人群定义:TA们每月至少举办1次家庭聚会,会为聚会定制主题菜单,重视美食视觉呈现,认为厨房是家庭情感枢纽,追求仪式感社交体验,重视美食视觉呈现。痛点在于传统厨具难以满足新式烹饪需求(如普通烤箱无法精准控温),亲子厨房安全隐患及餐具炊具颜值风格。

核心诉求聚焦:

(1)厨房功能性需求:功能强大,能够满足多种菜式烹饪需求

(2)亲子厨房安全:确保厨房环境对儿童安全无风险

(3)颜值仪式感需求:厨房用品外观设计满足社交需求

圈层人群趋势品类:

高颜值厨房炊具套装:厨房炊具套装适用于重度厨房场景使用者,高颜值、高功能性的炊具套装更能吸引社交厨房主理人。2024年厨房炊具套装销量超330万件,同比增长超20%,2025年Q1销量同比增幅10%。

烘焙制品:烘焙制品工具满足社交主理人聚会和亲子厨房场景需求,增加美食仪式感,趣味的烘焙制品也能够让儿童参与厨房美食制作。尤其偏好更环保、安全的烘焙工具。2024年烘焙制品销量超1100万件,同比增长超7%。

肉类读温计时器:肉类读温计时器满足了该人群对煎、炸、烤等多种烹饪料理的需求满足,精准控温,加深对美食烹饪的掌控感。2024年肉类读温计销量超150万件,同比增长超50%。

人群定义:TA们规律健身(每周3-5次),执行严格的低碳水、高蛋白(日均120g+)、低添加饮食,70%偏好有机/非转基因食材。其健康观强调“功能性”(如免疫力、运动恢复)与可持续性(65%重视环保包装)。痛点在于家庭饮食需求差异大、食材浪费及烹饪繁琐。

核心诉求聚焦:

(1) 营养精准化:快速计算热量/营养配比,亟需增肌/减脂食谱

(2) 高效便捷:30分钟备餐,多功能厨具

(3) 食材安全:有机认证、无添加

圈层人群趋势品类:

数字厨房秤:满足了营养精准化需求,量化每日能量摄入,是健康营养人群的厨房刚需品,2024年销量超过460万件,同比增长超10.51%。

鸡胸肉绞肉机:既满足了人群对于健康饮食的需求,同时兼顾了效率和便捷性,提高运动后的健康餐备餐效率,2024年销量超257万件,同比增长超25%,2025年Q1销量同比增幅50+%。

近年来,厨具及厨房相关品类的全球增长轨迹,不仅印证了厨房场景在居家生活中的核心地位升级,更揭示了消费行为从功能性需求向体验价值、社交属性和健康理念的深层迁移。北美市场尤为典型——开放式厨房的社交基因与备餐文化的高效需求相互耦合,进一步分化为五大典型人群。

然而,中国卖家在北美厨房品类市场的渗透仍面临高渗透、低转化的悖论——尽管凭借性价比优势快速打开市场,却难以突破文化认知的隐形天花板。真正的破局点在于从产品供应商向场景解读者转型,例如,社交厨房主理人对仪式感的重视,或健康营养精算师对营养精准化的执着,均需通过产品设计、场景营销与品牌叙事精准触达。

北美厨房经济的下一站,将属于那些既能解构文化基因、又能创新产品逻辑的破局者。